《星岛》记者 钟凯 广州报道

3月31日,中国海外发展(00688.HK)正式交出2025年业绩答卷。

受房地产行业深度调整、市场下行持续影响,中海全年营收同比下降9.2%至1680.9亿元;毛利率收窄2.2个百分点至15.5%;归母净利润则下降18.8%至126.9亿元,公司股东应占核心溢利下降17.2%至130.1亿元,盈利端整体承压。

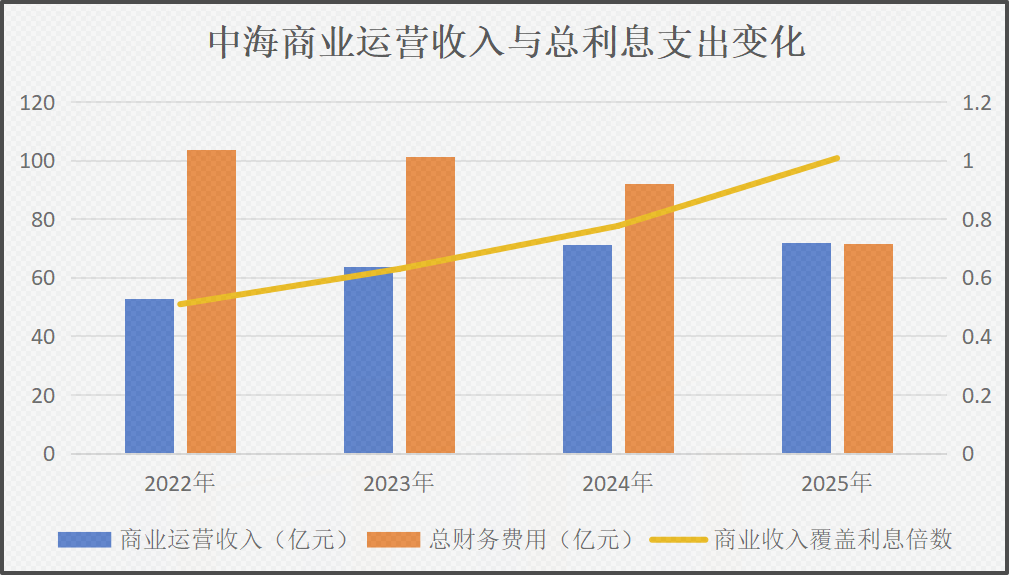

拆分业务来看,中海商业运营板块走出了独立行情。2025年,中海商业运营收入同比微增0.1%至72亿元,创下历史新高。更具里程碑意义的是,这笔稳定经营性收益,首次实现全面覆盖公司总利息支出。

这也得益于中海长期严控财务成本的优势,期内该公司平均融资成本约2.8%,同比下降30BP,持续处于行业最低区间;资本化前总利息支出同比下降22.2%,仅有71.51亿元,创近年新低。

▲数据来源:企业公告,星岛新闻整理

无论如何,对于中海而言,商业运营收入实现利息全额覆盖,意味着昔日被定位为“面向明天的成长型业务”的商业板块,正式从成本投入转变为稳固的现金流“压舱石”。即便住宅开发主业持续波动,公司整体财务安全底线也得以夯实。

回望中海商业板块的发展历程,其布局起步较早但发展节奏偏缓慢。

2002年,北京中海广场落地,成为中海首批自持商业物业;2011年,中海首次明确商业地产发展路线,以甲级写字楼为主,重点发展都市购物中心,适度发展高星级酒店;2012年,中海地产商业发展有限公司注册成立,商业业务迈入公司化运营阶段。而直至2020年,中海收购佛山南海怡丰城并改造为“映月湖环宇城”,市场才真正建立起对中海购物中心产品的认知。

业务重心向购物中心倾斜,源于2019年中海的战略转变。彼时,中海集团董事长颜建国明确表示,公司已确立“今天、明天、后天”的可持续发展战略业务结构。其中“今天”指住宅板块,年投入90%左右资源;“明天”指商业板块,包含办公、购物中心、长租公寓等,年投入8%左右资源;“后天”指包括养老产业、供应链管理等相关多元化业务,年投入2%资源。

2022年,颜建国为商业板块定下“激进”的增长目标:年内投入运营的商业项目22个,预计新增商业运营建筑面积135万平方米;至2025年,来自商业物业的年收入将达到120亿元。

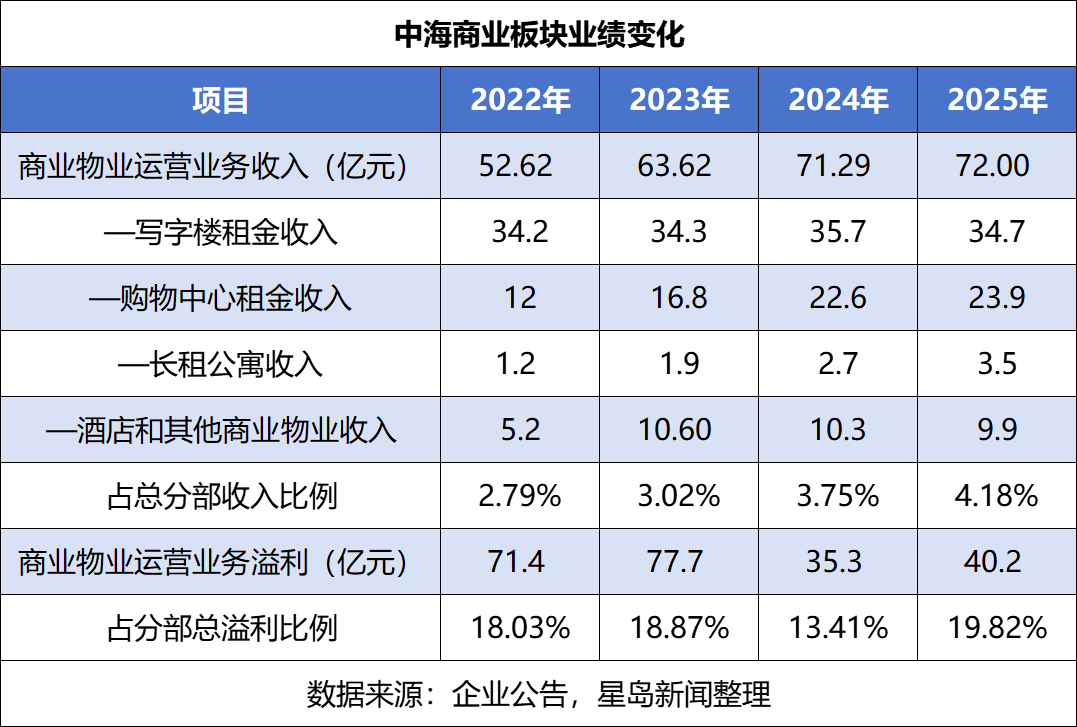

从业绩表现来看,2022—2025年,中海商业运营收入由52.62亿元稳步攀升至72亿元,年复合增长率约10.8%,但相较颜建国定下的120亿元远期目标,仍存在高达48亿元的缺口。与此同时,在2025年3月底举行的2024年度业绩发布会上,中海副总裁兼商业地产主席王林林曾明确表态,2025年中海商业仍将坚守双位数收入增长目标。而从最终收官数据看,公司最终商业收入仅微增0.1%,年度增长目标未能落地。

按收入结构分,中海商业增长呈现明显分化趋势。其中,写字楼收入近年来整体稳定在35亿元区间,酒店和其他商业物业收入维持在10亿元上下,增量空间有限。核心增长动力实际来源于购物中心,2025年购物中心租金收入达到23.9亿元,同比增长5.8%,规模较2022年几近翻番;此外,长租公寓收入3.5亿元,同比增长29.6%,增速领跑其他业务,但受基数偏低影响,整体贡献也有限。

在行业规律之下,持有型商业主要依托稳定租金盈利,毛利率总体较为稳定,内生提升空间不足,规模扩张仍是放大效益的核心路径。反观中海近年的扩张节奏,其收缩态势却十分明显。

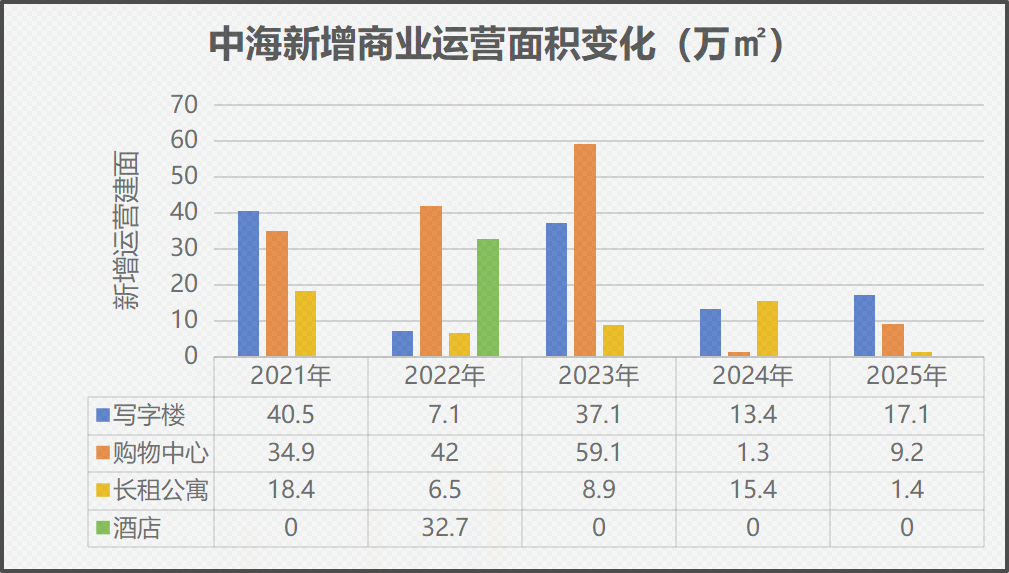

2021—2023年,中海年均新增商业运营总建面约95.7万平方米,2024—2025年合计仅新增57.8万平方米,项目落地速度大幅放缓。拉长周期来看,过去五年其累计新增商业运营面积345万平方米,其中购物中心、写字楼分别占42.5%、33.4%,是该板块的重点发展方向。

▲数据来源:企业公告,星岛新闻整理

市场分析认为,中海未能达成2025年120亿元商业收入目标,是外部环境与内部战略调整共同作用的结果。一方面,过去几年商业地产市场持续承压,写字楼需求疲软、购物中心租金下滑,房企经营性物业收入整体面临下滑的挑战;另一方面,中海商业布局也开始收缩至核心一、二线城市,直接导致新项目入市节奏不及预期。

可供佐证的是,2023年中海新入市12个项目,分别位于上海、昆明、沈阳、天津、武汉等城市;2025年新入市项目压缩至6个,均位于北京、上海、深圳及南京。

此外,中海商业的发展重心,也转向存量提质与资管闭环。2025年10月底,华夏中海商业REIT(180607.SZ)正式登陆深交所,募集总额15.84亿元,底层资产正是其收购并运营的佛山映月湖环宇城。中海管理层称,这是内地首单以“收购—改造—提升—盘活”模式落地的消费REITs,标志着公司“投、融、建、管、退”全周期资产管理能力形成闭环。

需要指出的是,当前商业业务仍是中海的次要赛道。2025年商业运营收入只占集团分部总收入的4.2%,但盈利贡献持续提升,该板块溢利占总溢利比重接近20%。

对比行业龙头,中海的差距仍很明显:华润置地(01109.HK)经营性不动产业务利润占比已超过50%,核心竞争力已并非止于开发业务;而中海本质上仍是深耕住宅开发的传统房企,商业板块是稳健护城河,而非绝对增长主力,这也是两家企业商业模式的核心分野。

截至4月2日收盘,中国海外发展报11.67港元/股,下跌1.68%,总市值1277.27亿港元。

编辑︱梁景琴