《星岛》见习记者 洪雨欣 深圳报道

一句“员工很少准时下班”,意外将招商银行推上热搜。

3月30日上午,招商银行(03968.HK/600036.SH)在香港召开2025年度业绩发布会,董事长缪建民、行长王良、副行长彭家文、副行长兼首席风险官徐明杰等核心管理层悉数出席,直面投资者与媒体提问,详解全年业绩表现、转型进展及未来战略布局。

▲招商银行业绩发布会现场,《星岛》摄

发布会上,缪建民提出,招行真正的护城河是将“以客户为中心”的理念内化成企业文化,而这一文化的具象体现,便是“员工很少准点下班”和“仅两天时间完成厚厚的分析师及投资者沟通材料”。这番表述迅速引发市场争议,不少质疑者将其“加班文化”归咎于管理规划的缺位。

舆论之外,市场更关注的是:这份被缪建民视为“企业文化体现”的付出,究竟换来了怎样的业绩答卷,招行在行业周期波动中,能否延续“零售之王”的优势,破解转型阵痛?

2025财报数据显示,招商银行期内实现营业收入3375.32亿元,同比增长0.01%;实现归母净利润1501.81亿元,同比增长1.21%;归属于本行股东的平均总资产收益率(ROAA)和归属于本行普通股股东的平均净资产收益率(ROAE)分别为1.19%和13.44%,同比分别下降0.09和1.05个百分点。

“这0.01%的微增来之不易”,王良在发布会上坦言。和国内多家同业银行一样,招商银行近几年正经历零售转型的深度阵痛期。尽管作为“零售之王”,其零售业务仍发挥着“压舱石”作用,营收、利润贡献占比均超过50%,但代理保险营收下滑、零售信贷风险上升等问题,仍为其发展带来诸多不确定性。

发布会当日,招商银行A股和H股开盘后一路震荡上行;而发布会次日,两股则双双出现小幅下跌。截至3月31日午市收盘,招商银行A股报39.42元/股,跌幅0.15%,总市值达9941.66亿元;H股报49.32港元/股,跌幅0.16%,总市值为1.24万亿港元。

代理保险收入三年连续下滑

王良指出,招行于2004年启动零售银行战略转型,经过20余年深耕已形成体系化优势。

财报显示,2025年招商银行零售业务持续扩容,核心底盘进一步夯实。截至年末,该行零售金融业务税前利润为906.76亿元,同比上升0.04%,占总体税前利润的50.66%;零售金融业务营业收入为1910.17亿元,同比下降2.96%,占营业总收入的56.59%。

零售客户总数达2.24亿户(含借记卡和信用卡客户),较上年末增长6.67%;管理零售客户总资产(AUM)突破17万亿元,当年新增超2万亿元,创历史新高。其中,金葵花及以上客户、私人银行客户分别同比增长13.29%、17.87%,高净值客群增速显著高于普通客群,成为零售业务的核心增长动力。

缪建民在发布会上再次强调“零售再出发、对公再超越”的战略主线,并明确未来零售业务的一大突破口是财富管理。

然而,财富管理板块的亮眼表现,仍难掩代理保险业务的持续承压。《星岛》查阅招商银行近三年年报发现,2023—2025年公司代理保险业务收入分别为135.85亿元、64.25亿元和58.23亿元,2024年、2025年同比分别下降52.71%和9.37%——尽管2025年下降速度有所放缓,但连续三年的下滑态势仍引发市场关注。彭家文指出,2025年代理保险收入同比略有下降,主要受产品结构调整影响。

针对财富管理及手续费收入的2026年展望,《星岛》向彭家文副行长提问,其表示,招商银行2026年将力争手续费收入整体好于2025年,但需关注结构性因素制约。“信用卡业务目前仍面临较大压力,我们希望信用卡收入下滑幅度能保持边际改善,同时推动财富管理收入持续保持良好增长态势。”

零售信贷风险上行

徐明杰在发布会现场指出,当前零售信贷全市场风险仍处于上升期,信用卡资产亦面临一定压力。

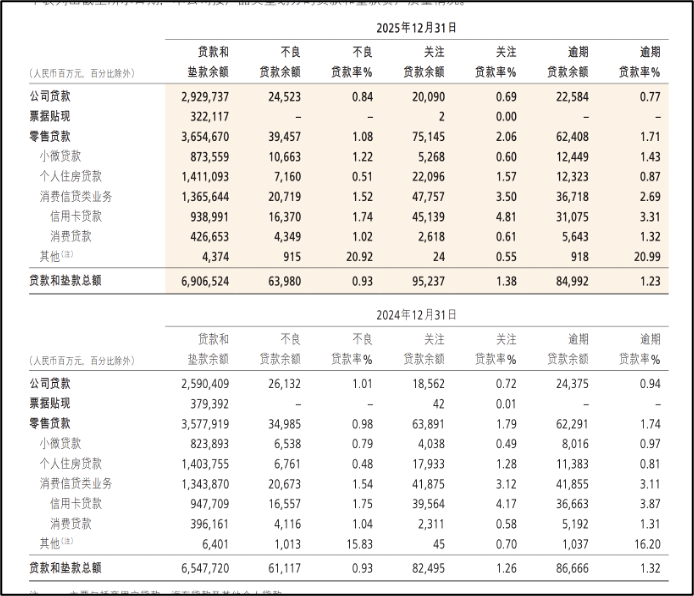

截至2025年末,招商银行不良贷款余额682.06亿元,较上年末增加25.96亿元;不良贷款率0.94%,较上年末下降0.01个百分点;拨备覆盖率391.79%,较上年末下降20.19个百分点;贷款拨备率3.68%,较上年末下降0.24个百分点。

值得注意的是,2025年招商银行零售贷款不良上涨0.1个百分点。其中,小微贷款不良率上升明显,从0.79%上升至1.22%,个人住房贷款不良率由0.48%上升至0.51%,消费贷款不良率由1.04%下降至1.02%。

▲按产品类型划分的贷款和垫款资产质量情况,来源:招商银行2025年度报告

徐明杰表示,招行后续会优化业务结构,坚持以抵押为主,同时提高贷款准入标准,特别是消费类贷款的准入标准,并动态调整小微贷款准入标准,不断优化客群结构,坚持早预警、早暴露、早化解、早处置,采取更为积极的策略来降低零售信贷的风险。

此外,信用卡业务也面临阶段性压力。在行业发卡量下行的大背景下,2025年招商银行信用卡流通卡量、流通户均实现小幅上升,但核心经营数据承压:信用卡交易额同比下降7.62%至4.08万亿元,信用卡利息收入、非息收入均出现不同程度下降。

拨备方面,2025年招商银行拨备覆盖率下降20个百分点,主要受不良贷款余额上升影响。全年不良贷款余额增加25.96亿元,而拨备余额略有下降,共同导致拨备覆盖率回落。个贷领域同样存在不良贷款余额上升情况,进而带动个贷拨备覆盖率下降。

管理层解释,前几年拨备覆盖率维持高位,主要是因为房地产市场调整带来较多不确定因素,银行主动加大拨备计提;近年来房地产市场逐步探底企稳,贷款拨备率也趋于平稳。“未来最重要的是实现不良贷款余额下降,这样整体拨备情况才能得到根本好转。”徐明杰补充道。

大湾区业务持续深化

在零售业务承压、风险防控收紧的同时,跨境业务成为招商银行2025年的一大增长亮点,境外机构贡献稳步提升。

截至2025年末,招商银行在境外设有6家分行和3家全资子公司,境外机构总资产较上年末增长12.88%,营业收入同比增长33.80%;其中,在港机构表现尤为突出,总资产较上年末增长13.84%,营业收入同比增长36.40%,彰显了境外业务的强劲发展动力。

跨境业务层面,招商银行依托“境内外一体化”服务优势实现快速增长。年报数据显示,全年招行对公涉外收支客户数突破10万户,对公涉外收支业务量同比增长12.96%;金融市场对客业务批发客户数同比增长15.18%,交易量同比增长20.20%。

作为招商银行香港子公司,招商永隆银行的表现同样亮眼。在推出“跨境理财通2.0”升级服务后,招商永隆银行进一步优化产品供给与服务体验,截至2025年末,集团总资产达5265.42亿港元,归属于股东的权益541.31亿港元,报告期内实现归属于股东的净利润42.92亿港元;其中,跨境理财通客户量较上年增长28%,财富管理产品结余占比进一步提升至60%,成为跨境财富管理的重要抓手。

▲香港子公司招商永隆银行,《星岛》摄

针对粤港澳大湾区区域协同发展问题,王良对《星岛》回应表示,招商银行是大中型银行中为数不多总部位于大湾区的商业银行,具备天然的地理优势。未来,公司将充分发挥永隆银行、招银国际及香港分行的协同作用,更好地服务内地企业赴港发展;同时持续加大在债券通、南向通、跨境理财通等业务领域的投入力度,其中跨境理财通业务的市场占比具备显著提升潜力,将进一步深化大湾区金融服务布局。

编辑︱梁景琴