《星岛》记者 齐鑫 上海报道

国产CPU赛道的聚光灯再次亮起,上海兆芯集成电路股份有限公司(下称“兆芯集成”)意欲登陆科创板的动作受到外界关注。

兆芯集成成立于2013年,总部位于上海,是目前国内领先的可同时面向桌面PC、服务器、工作站以及嵌入式等多领域并持续兼容x86指令集的CPU设计企业,致力于为客户提供性能优良、安全可靠、体验优越的通用处理器及配套芯片产品。

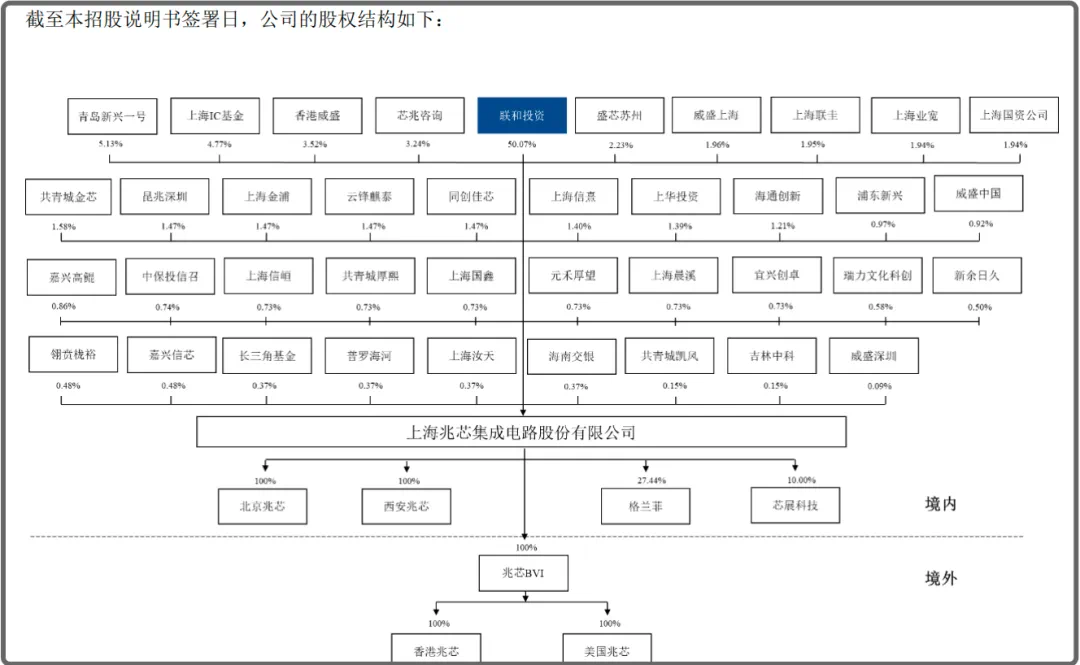

从兆芯集成的股权结构来看,公司控股股东为联合投资,直接持有公司8.73亿股股份,占总股本的50.07%,实际控制人为上海市国资委。

▲兆芯集成招股书截图

盈利困局

尽管拥有深厚的国资背景,但兆芯集成近年来的业绩并不乐观。

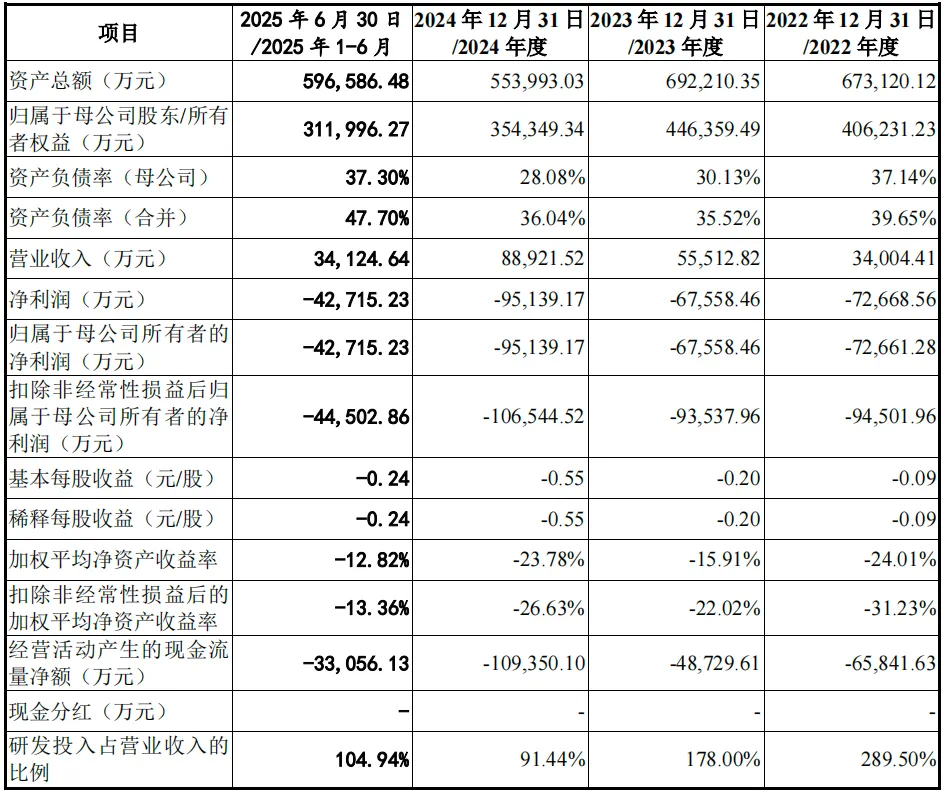

招股书显示,2022年—2024年,兆芯集成营收分别为3.4亿元、5.55亿元、8.89亿元,呈逐年增长的态势,然而归母净利润却始终亏损,分别为-7.27亿元、-6.76亿元、-9.51亿元;扣非归母净利润分别为-9.45亿元、-9.35亿元、-10.65亿元。

2025年上半年,这一现象依然未能好转,公司营业收入3.41亿元,归母净利润为-4.27亿元,扣非归母净利润-4.45亿元。

▲兆芯集成招股书截图

相关情况也引发了上交所的关注。兆芯集成在《首次公开发行股票并在科创板上市申请文件的审核问询函之回复报告》中指出,公司所属行业呈现研发投入大、研发周期长的特点,持续大额的研发投入是公司报告期内持续亏损的重要原因之一。报告期内,兆芯集成研发投入分别为9.84亿元、9.88亿元、8.13亿元和3.58亿元,占营业收入比例分别为289.50%、136.00%、113.28%和104.94%。

同时,在销售端兆芯集成收入规模尚未完全释放,在生产端受到新产品初期生产良率较低、前期固定摊销成本较高等因素影响,毛利金额也未随收入金额同步增长,导致公司持续亏损。

此外,兆芯集成的投资收益持续为负,也影响了公司的盈利。公司投资收益主要为理财产品投资收益及权益法核算的长期股权投资收益,其中长期股权投资主要为公司对格兰菲的投资,格兰菲主要从事GPU业务,前期研发投入较大,报告期内亏损扩大导致权益法核算的长期股权投资收益持续为负。2024年和2025年1—6月的资产减值损失对公司净利润也造成了负面影响。

毛利率下滑,经营现金流持续为负

兆芯集成的盈利难题,还体现在毛利率的断崖式下滑。

招股书显示,2022年—2025年上半年,公司综合毛利率分别为38.79%、32.95%、15.40%和14.67%。

对此,兆芯集成解释称,一方面,公司陆续推出的新产品KX-6000G、KH-40000、KX-7000等处于良率爬升阶段,且产品推出早期规模效应尚未显现,摊销费用等固定成本较高导致成本较高;另一方面,公司原有产品随着产品周期和需求变化进行了价格调整,同时原材料价格上涨导致成本上升,毛利率有所下降。

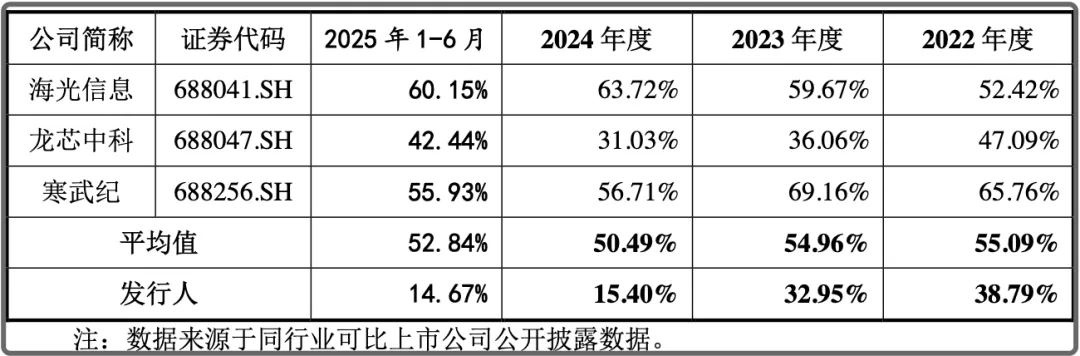

以海光信息、龙芯中科、寒武纪作为同行业可比公司,兆芯集成的毛利率显然低于行业平均水平。公司称主要原因为可比公司的产品、业务、规模、下游终端客户与公司有所差异。

▲兆芯集成招股书截图

与盈利难题同样引人担忧的还有现金流情况。

2022年—2024年,兆芯集成经营活动产生的现金流量净额分别为-6.58亿元、-4.87亿元、-10.94亿元,数额持续为负且不断扩大。2025年上半年该项也达到了-3.31亿元。公司称主要原因为随着销售规模扩大,公司存货和预付款项等经营性项目增加,以及为持续提升核心技术和产品竞争力,公司进行大额研发投入导致经营活动现金流出。

同时,公司的现金及现金等价物也在不断减少,2022年—2025年上半年末该项分别为12.18亿元、7.1亿元、5.05亿元、3.88亿元。

▲兆芯集成招股书截图

客户、供应商集中度高

需要注意的是,兆芯集成还存在客户、供应商集中度较高的问题,其主要客户为联想、智通国际等大型整机厂商以及专业的电子元器件经销商。

2022年—2025年上半年,兆芯集成向前五大客户的销售金额分别为3.01亿元、5.36亿元、8.54亿元和3.41亿元,合计占当期营业收入的比例分别为88.60%、96.63%、96.04%和99.84%。

与此同时,兆芯集成的供应商集中度也较高,同期公司向前五名供应商合计采购的金额分别为8.16亿元、10.87亿元、11.29亿元和5.41亿元,占当期采购总额的比例分别为91.01%、92.02%、93.93%和91.88%。

值得一提的是,在兆芯集成的前五名供应商中,报告期内关联方公司A的采购占比分别高达62.34%、77.69%、82.79%、67.73%,当期采购占比均超过50%,依赖度较为突出。“主要原因系公司向公司A采购CPU芯片成品、技术服务及流片服务等,公司与公司A已建立了长期、稳定的合作关系。”同期格兰菲也在前五大供应商之列,而公司Q在2025年上半年成为兆芯集成前五大供应商之一,二者也均为兆芯集成关联方。

兆芯集成在招股书中坦言,基于公司的业务模式,报告期内公司通过关联方采购产品、量产相关技术服务、流片服务,在GPU业务剥离后,公司向格兰菲采购集成显卡IP授权及相关服务。公司向上述关联方采购的相关产品及服务合计金额占当期采购金额的比例分别为79.54%、84.25%、87.67%及80.10%。

此番IPO,兆芯集成计划募集资金超40亿元,用于新一代服务器处理器、新一代桌面处理器、先进工艺处理器研发以及研发中心4个项目,目前兆芯集成能否成功登陆科创板仍是未知数。

编辑︱梁景琴