《星岛》记者 钟凯 广州报道

近期,周杰伦正密集筹备南宁、温州等地2026年演唱会,其3月份将发行新专辑的消息亦持续受到市场关注。不过,即便有如此高的市场热度,周杰伦也未能扭转与其深度绑定的巨星传奇(06683.HK)的经营颓势。

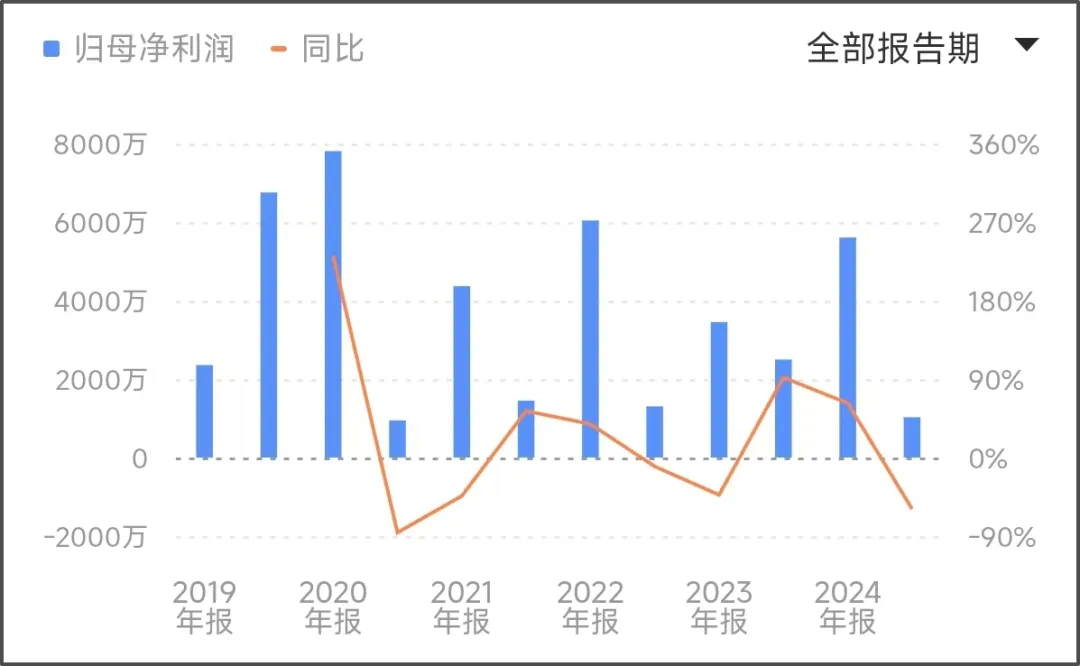

根据巨星传奇近日发布的盈警公告,公司预期2025年录得不超过0.52亿元(人民币,下同)的综合亏损,而上年同期则录得综合盈利0.50亿元。这一业绩“变脸”,意味着巨星传奇自2023年7月登陆港交所以来,将首次遭遇年度业绩亏损。

业绩下滑的趋势也早有显现。2023年及2024年,巨星传奇分别录得归母净利润0.35亿元、0.56亿元;但进入2025年上半年,公司业绩急转直下,期内归母净利润仅0.10亿元,同比下降58.9%,为全年亏损埋下伏笔。

▲巨星传奇近年来净利润变化,资料来源:同花顺

谈及业绩由盈转亏,巨星传奇指出了两大原因。其一,年内集团业务结构及产品组合出现阶段性调整,其中IP内容推出的节奏较去年同期有所减缓,对IP创造及营运分部的业绩表现带来阶段性影响;而新消费业务在持续拓展产品类型及销售渠道的过程中,毛利率较去年同期有所下降;

其二,集团基于审慎原则,并结合近期地缘政治局势变化,对部分应收账款计提相应减值准备。

巨星传奇最早成立于2017年,是国内快速发展的新零售+IP创造及运营商。其中,新零售业务过往专注于低碳水化合物健康管理产品以及护肤品的开发销售;IP创造运营业务则包括IP创造、媒体内容创造、活动策划及明星IP管理等,而周杰伦正是其最核心的IP资源。

2019年及2020年,巨星传奇大部分专有明星IP均围绕周杰伦展开,并与周杰伦经纪公司杰威尔音乐签订了长达十年的IP授权协议,这也是其被市场称为“周杰伦概念股”的重要原因。

从具体业务数据来看,IP创造及营运分部的放缓是业绩下滑的关键推手之一。财报显示,2024年,该业务收入约为3.14亿元,同比增加65.1%,占总收入比例达53.8%,首次反超新零售业务,成为巨星传奇第一大营收来源。

但进入2025年上半年,这一势头未能延续。期内,巨星传奇整体营收同比继续增加33.0%至3.55亿元,其中来自IP创造及营运业务的收入同比降8.2%至1.44亿元,核心原因便是IP内容输出节奏的放缓。尽管公司围绕周杰伦、刘畊宏等核心IP打造了《周游记》第三季、《五十而已》等内容产品,且《周游记》第三季曾创下不俗的收视成绩,但相较于2024年,其IP推出频次已明显降低,难以带动IP授权、衍生产品等相关业务增长。

新消费业务的毛利率下滑,则折射出公司在该领域的深层发展困境。作为巨星传奇的重要业务板块,新消费以周杰伦代言的魔胴咖啡等产品为核心,依托明星IP引流实现变现。但随着新消费赛道降温、流量成本攀升,叠加公司持续拓展产品类型和销售渠道,促销力度加大、成本控制不及预期,导致该业务毛利率持续承压。

数据显示,2025年上半年,巨星传奇整体毛利率约为44.0%,同比下降6.3个百分点,创下上市以来最低水平。这主要由于新消费业务毛利率因产品组合变更而减少,以及相对较高毛利率的明星IP管理服务收入减少。

面对业绩颓势,巨星传奇已在积极寻求破局之路。过去一年,公司通过品牌焕新、跨界合作等方式改善现状,包括魔胴品牌先后赞助权志龙世界巡回演唱会台北站、浙江卫视跨年晚会等活动;资本层面,通过产业基金入股拥有权志龙、金钟国等韩国艺人的经纪公司Galaxy,以及与宇树科技开启“IP+机器人”跨界合作等。

▲2026年2月,巨星传奇宣布昆凌成为魔胴西西里咖啡推荐官

但上述新布局仍处于培育阶段,短期内难以形成有效盈利支撑,无法对冲核心业务下滑带来的影响。

巨星传奇股价走势

业绩承压也直接传导至二级市场。巨星传奇的股价在2025年7月创下17.64港元/股的阶段性新高后,便进入持续下跌通道。截至2026年3月10日收盘,公司股价报6.56港元/股,总市值仅62.43亿港元,较半年多前的高点缩水逾63%。

编辑︱梁景琴