《星岛》记者 屈慧 广州报道

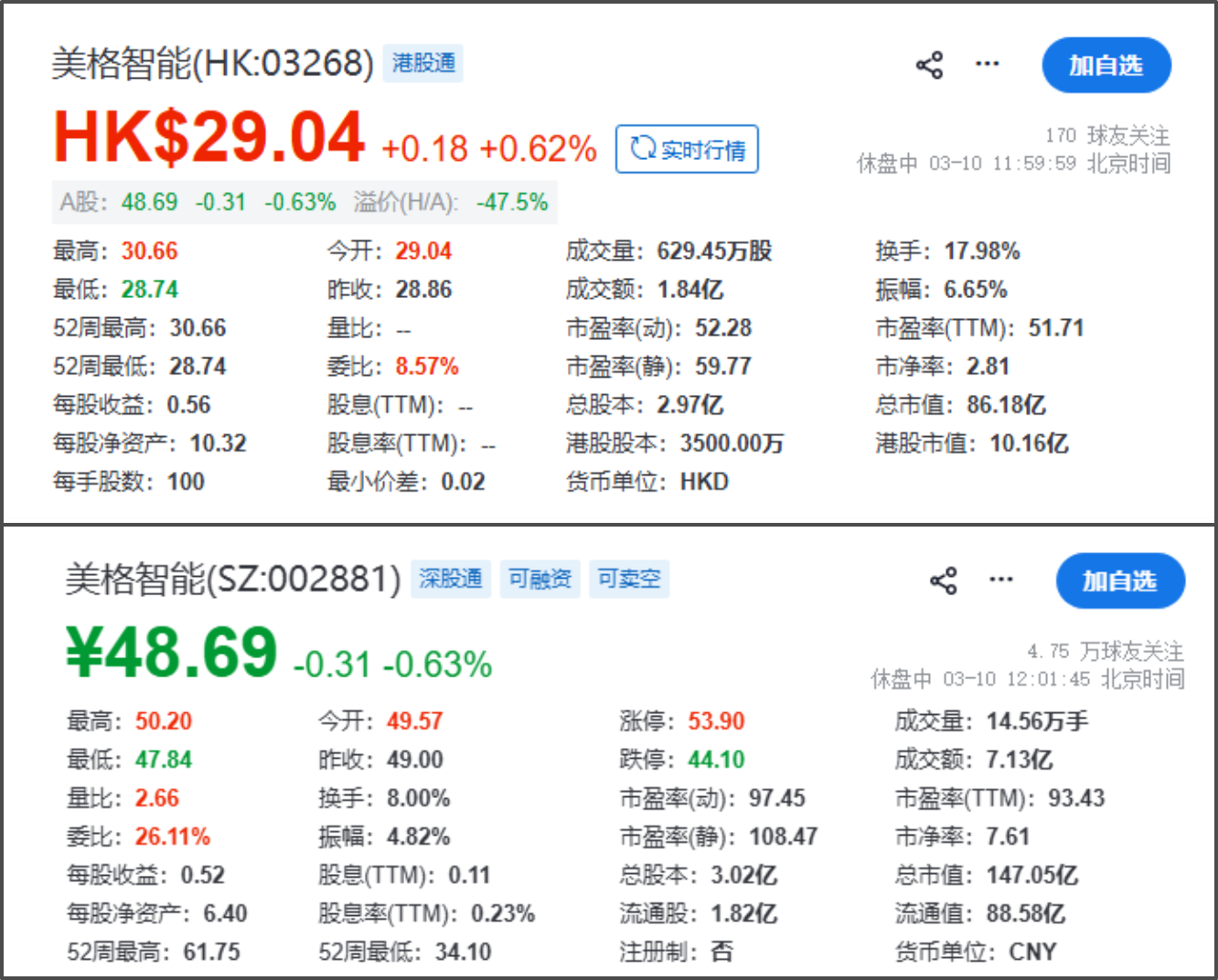

3月10日,美格智能(002881.SZ/03268.HK)正式登陆香港联交所主板。在市场表现上,美格智能以29.04港元/股高开,较招股价涨0.6%,较A股昨日收盘价49元/股折价48%。

美格智能是一家主营无线通讯模组的企业,其港股上市历时近九个月。本次IPO美格智能全球发售3500万股H股,定价每股28.86港元,募集资金净额9.445亿港元。根据3月9日招股结果,美格智能香港公开发售部分认购达174倍。

截至3月10日午市收盘,美格智能H股报29.04港元/股,微涨0.62%;A股报48.69元/股,下跌0.63%,总市值147.05亿元。

大专生创业,缔造百亿市值

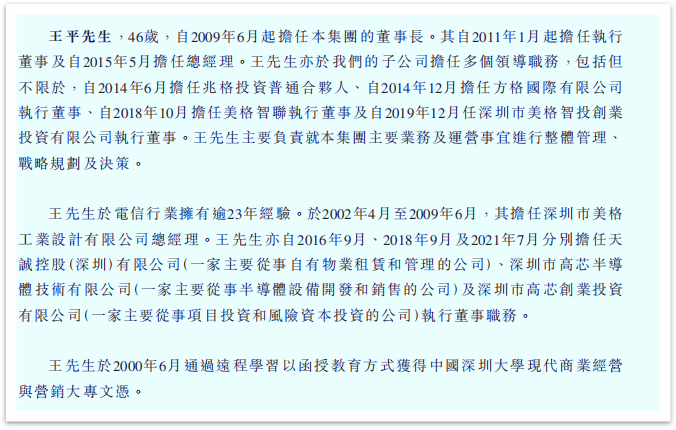

美格智能的历史可追溯至2007年成立的深圳市方格电子有限公司,最早由王平(现任董事长兼总经理)的父亲王国军创立,但王国军早在2011年便将股权全部转让予以王平兄弟,后续公司一直由王平掌舵。

据《星岛》查询,王平于1979年出生襄阳,其于2000年6月通过远程学习,以函授教育方式获得深圳大学现代商业经营与营销大专文凭。从履历来看,王平并非起步于电子产业链,而是深耕工业设计领域,后依托家族创业契机切入电信产业。

王平的兄长王成则为高中学历,早期与弟弟肩创业,担任公司二把手。但在2021年9月,王成卸任,由技术出身的职业经理人杜国彬接任副董事长。

美格智能早期主要为手机厂商提供精密器件。2012年与高通签署专利授权协议后,开始转型布局4G/LTE通信模块业务。2015年方格电子完成改制,更名为美格智能技术股份有限公司。2017年6月,美格智能在深交所上市,目前A股市值达到129亿元。

此次港股上市,美格智能共引入8家基石投资者,合计认购约4.59亿港元,占此次发售股份近半。基石投资者阵容包括南通市崇川区国资、产业链伙伴日本名幸电子、AIoT上市公司锐明技术、清华大学教育基金会旗下的JinYi Capital等。

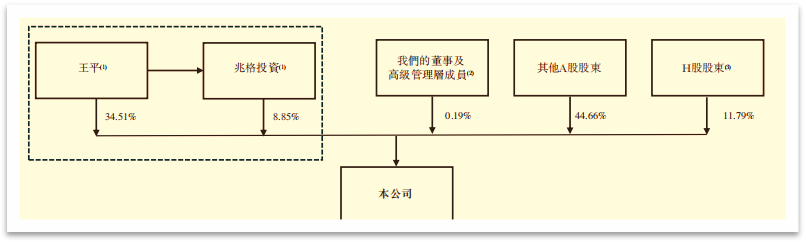

招股完成后,王平兄弟共持有美格智能的43.36%的股份,仍为控股股东。

根据招股书,美格智能此次募资将重点投向研发方面。具体而言:55%用于提升研发及创新能力,重点推动6G等基础技术,应用于智能网联车、具身智能、端侧AI的高算力模组技术升级;10%用于拓展海外销售网络及产品推广,进一步拓展欧洲、北美、东南亚等重点市场;10%用于战略投资及收购;15%用于偿还贷款;剩余10%作一般公司用途。

存储涨价潮冲击,毛利率创新低

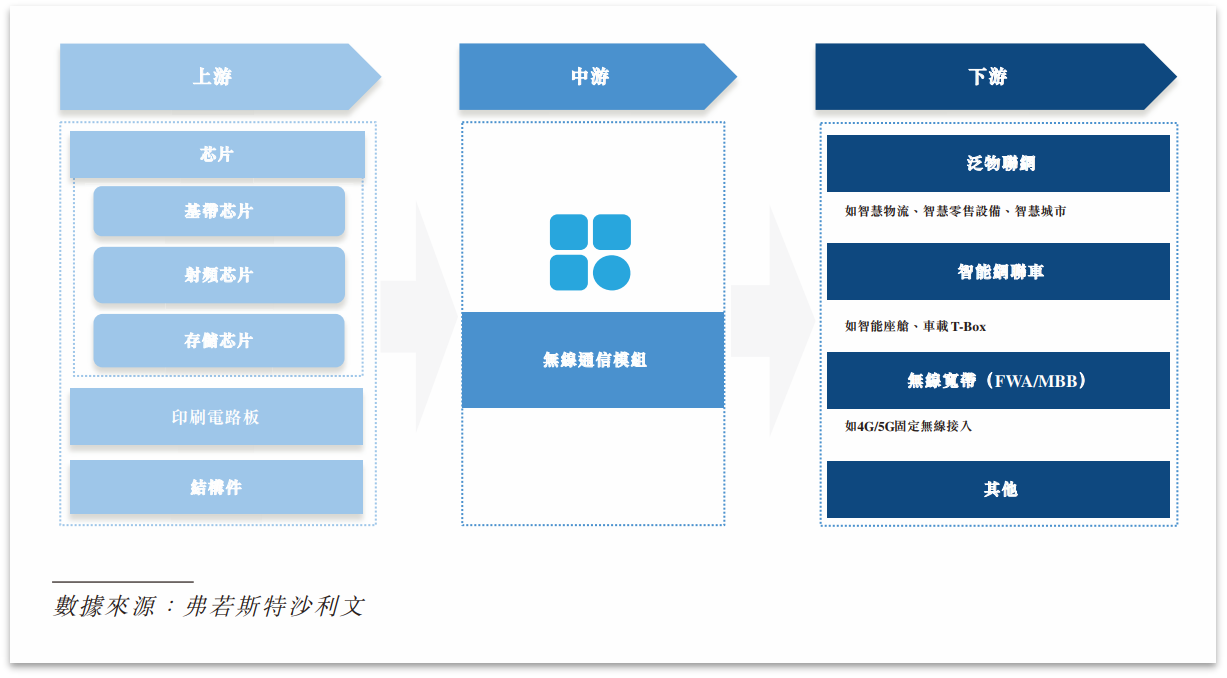

依托与高通的专利授权合作,美格智能成为国内首批开展基于4G/LTE核心模块的研发企业之一,并由此吃到了4G、5G时代红利,在无线通信模组领域站稳脚跟。

根据弗若斯特沙利文数据,按无线通信模组业务收入计,2024年美格智能位列全球第四,市场份额6.4%。

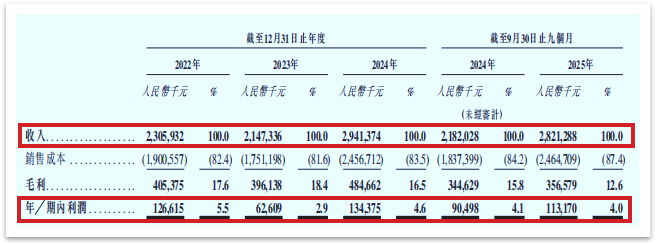

美格智能近年业绩增长稳健,2025年前九个月总收入达28.21亿元,同比增长29%;对应净利润1.13亿元,同比增长25%。

在业务结构上,美格智能完成了从精密器件到4G/5G通信模组的转型,且随着行业技术发展,通信模组产品向高算力方向持续进化,应用领域也从传统物联网通信,拓展至智能网联车、端侧AI等新兴场景。

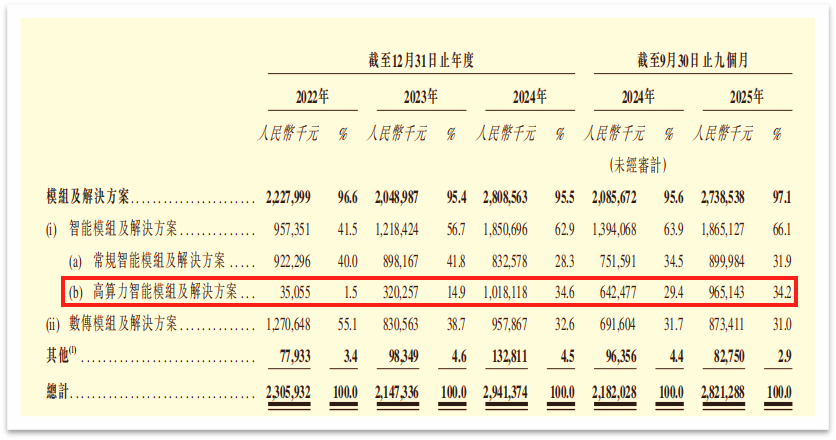

目前,美格智能的高算力智能模组业务逐渐“挑起大梁”,收入从2022年的0.35亿元跃升至2025年前九个月的9.65亿元,占收入比重从1.5%攀升至34.2%,成为第一大业务。

根据弗若斯特沙利文数据,2024年按高算力模组的收入计,美格智能在全球排第一,市场份额达29%。

尽管业绩与业务结构实现双升级,美格智能2025年也面临着显著的成本压力。据《星岛》了解,公司的通信模组需要大量集成外部芯片,而2025年三季度开启的存储芯片“史诗级涨价潮”,对利润造成了较大冲击。

招股书显示,2025年前九个月,高算力模组业务的平均售价同比增加11.7%,但成本却上升了21.3%,成本上涨幅度大超售价涨幅。受此影响,2025年Q3单季,美格智能净利润同比下滑了50%至2900万元。

此外,为拓展日本市场,公司数传模组业务采取了“以价换量”的策略,一定程度上拉低了毛利率。多重因素叠加下,2025年前九个月公司整体毛利率由上年同期的15.8%下降至12.6%,为上市以来最低水平。

更多优质产业新闻请扫码关注“星岛财经”微信公众号获取

编辑︱林木