《星岛》见习记者 屈慧 广州报道

12月19日,国产图像传感芯片设计企业——长春长光辰芯微电子股份有限公司(简称“长光辰芯”)更新港股招股书。这已是长光辰芯第二次向资本市场发起冲击,此前其科创板IPO申请于2025年1月终止,随后便将目光投向了今年火热的港交所。

作为中科院长春光机所技术外延企业,长光辰芯自带高精尖研发基因和国产化标杆属性特征,是高性能CIS(Cmos Image Sensor,即CMOS图像传感器)国产化的“排头兵”。2022年,长光辰芯估值一度达到100亿元。但近年来,公司面临着业务结构调整、毛利率下滑、供应链安全等多重现实考验。

百亿估值背后的博士夫妇

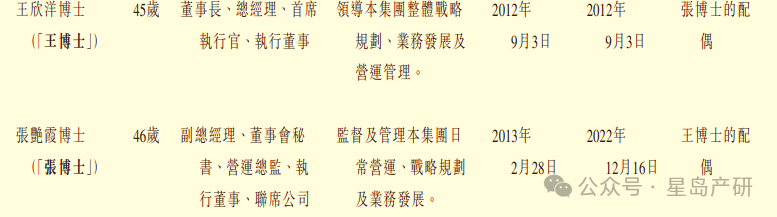

长光辰芯成立于2012年9月,由王欣洋、张艳霞夫妇联合中科院长春光机所旗下的奥普光电(002338.SZ)、长春光机所学子姚毅夫妇创办的凌云光(688400.SH)共同成立,属于国家重点“小巨人”企业。

王欣洋与张艳霞夫妇均毕业于浙江大学应用电子学专业,后共同获荷兰代尔夫特理工大学博士学位,夫妇二人均是CIS领域的技术专家。

依托中科院长春光机所的技术资源,长光辰芯专注于高性能CMOS图像传感器的研发与设计,产品主要应用在工业成像、科学成像、专业影像和医疗成像等先进技术领域,其中工业场景主要用于检测环节。

据弗若斯特沙利文数据,2024年长光辰芯在全球工业成像CIS市场以15.2%的份额排名第三,科学成像CIS市场以16.3%的份额同样位列第三。

2022年7月,长光辰芯进行了Pre-IPO轮融资,以27.03元/股的对价,融资10.84亿元,引入包括高瓴、国投招商、CPE源峰、中芯聚源在内等22家投资机构。彼时,长光辰芯的估值达到了100亿元,较2021年10月底26亿元的估值大幅攀升。

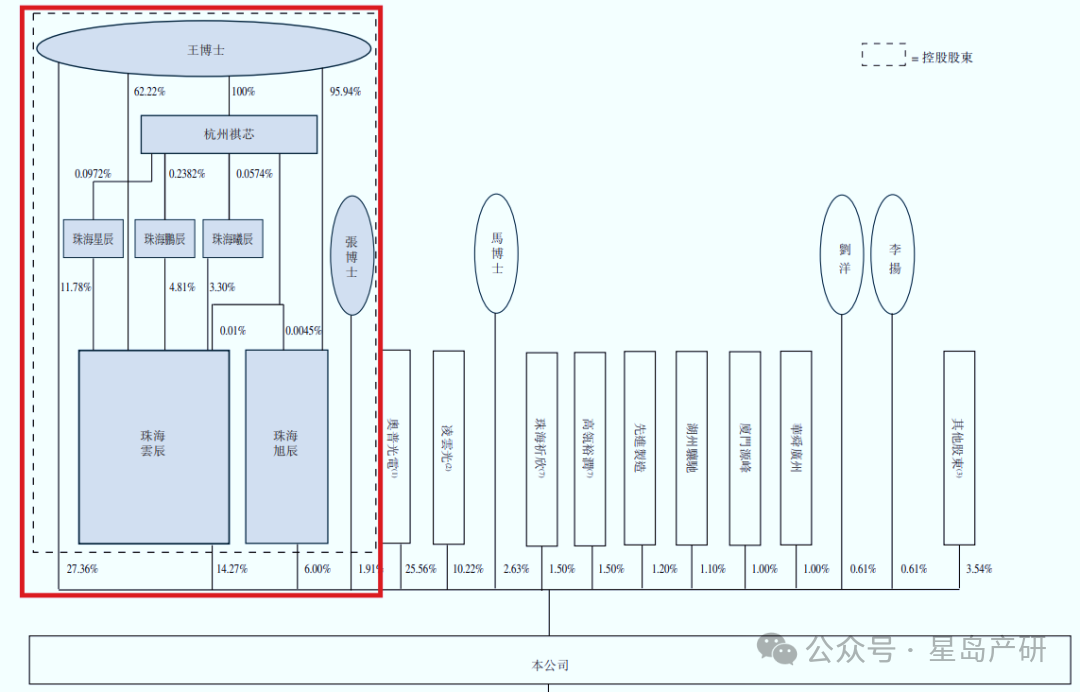

截至目前,王欣洋、张艳霞与一众员工持股平台作为控股股东,共持有长光辰芯49.53%的股份,资产估值为50亿元。

折戟科创板

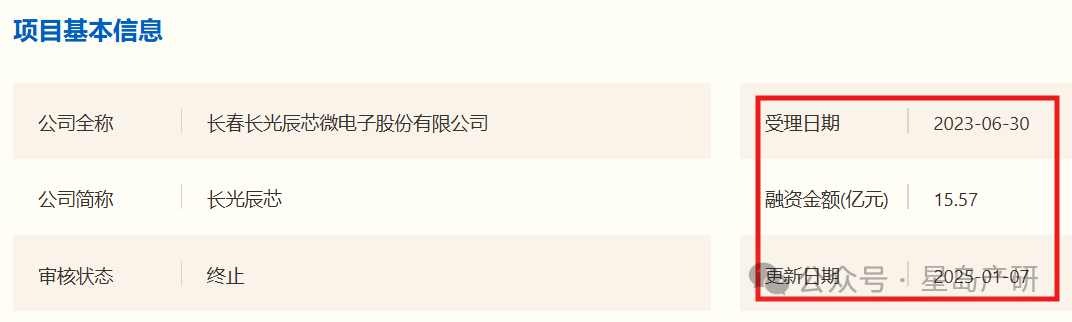

在完成了2022年的Pre-IPO轮融资后,长光辰芯正式启动了上市之路,首选目标便是科创板。2023年6月,长光辰芯正式向上交所递交上市申请,计划募资15.57亿元。然而,在经历两轮问询后,长光辰芯于2025年1月宣布终止科创板上市申请,转而启动港股上市进程。

对于撤回原因,长光辰芯解释称,考虑到A股上市审核流程较长,整体市场情绪以及全球化的战略定位调整等因素,主动撤回A股申请。

科创板审核期间,上交所曾针对长光辰芯实控人情况、估值大幅变动、大额股份激励、关联交易、独立性等诸多情况进行问询。

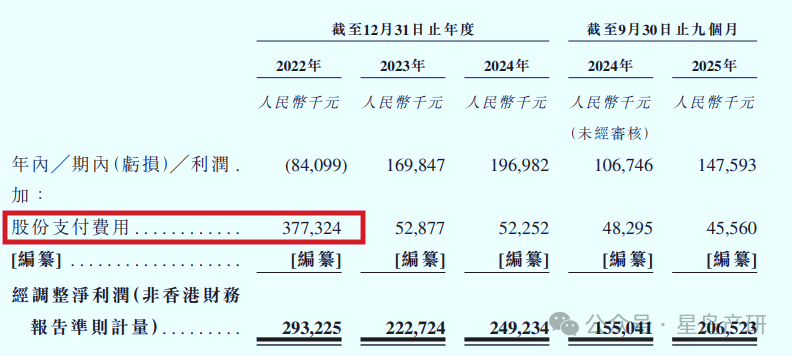

其中最引市场争议的是,公司融资成功时间节点前后,长光辰芯连续两年向主要员工派送“大红包”。通过股份激励计划,于2021年、2022年分别股份支付2.15亿、3.77亿元,直接导致2021—2022年公司财务报表亏损。据《星岛》记者了解,2023年后,长光辰芯每年的股份支付费用降至5000万元上下。

值得注意的是,截至2025年10月底,长光辰芯账上现金余额约1.91亿元,较2024年底的4.03亿元大幅减少。尽管现金流收紧,但公司仍于2025年6月宣派股息1850万元,这些股份激励和分红的最大受益者都是王欣洋、张艳霞夫妇。

海外供应链存风险

作为一家无晶圆厂的设计公司,长光辰芯将晶圆制造、封装等生产环节外包给第三方,其中晶圆代工主要依赖以色列高塔半导体和韩国东部高科。2025年前九个月,公司前五大供应商均为外国企业,采购占比高达66.9%。

在当前复杂的国际贸易环境下,高度依赖海外代工体系使长光辰芯面临更大的供应稳定性风险。为此,长光辰芯也一直在积极寻求国产替代,包括2020年设立长光圆芯承接部分封装产能等。

而在客户方面,长光辰芯早年间十分依赖中科院体系提供订单,2022年占比达到27.5%,居于客户之首。但随着业务拓宽,其对中科院体系的依赖逐渐降低,2025年前九月中科院已不在五大客户之列。

长光辰芯市场打法是逐渐由高端向主流市场扩展,包括向工厂自动化、定位及条形码阅读器等领域延伸。由于主流市场壁垒较低以及竞争激烈,长光辰芯的毛利率亦随着市场拓展逐步下滑。

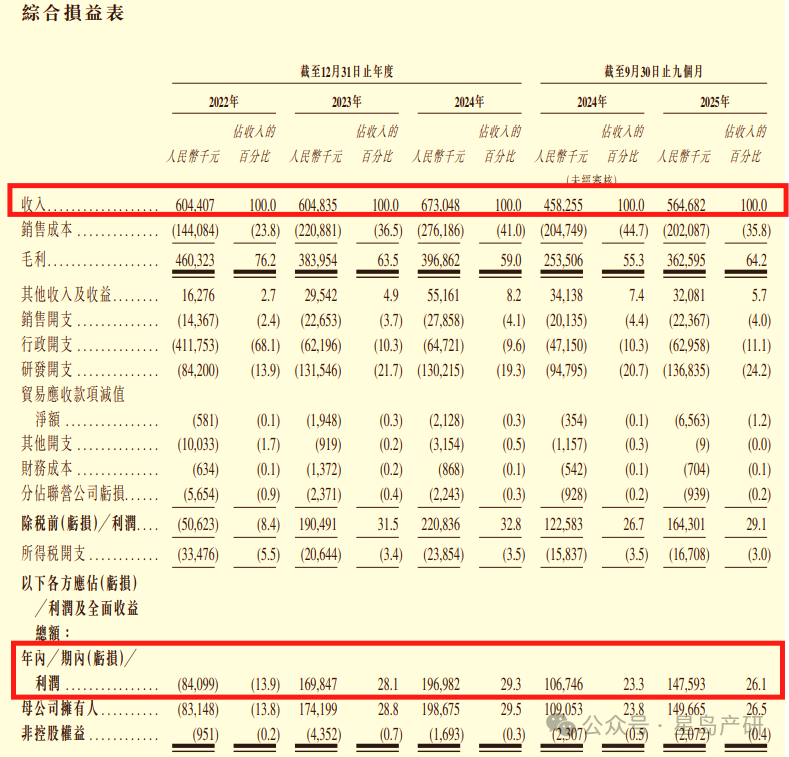

招股书显示,2022年至2024年,长光辰芯毛利率分别为76.2%、63.5%和59.0%,三年内下降17个百分点。2025年前九个月,毛利率小幅回升至64.2%,但整体下行趋势明显。

更多优质产业新闻请扫码关注“星岛产研”微信公众号获取

编辑︱杨舟