《星岛》记者 叶紫 实习记者 朱苑盈 深圳报道

招股书中多处“数据打架”,悬而未决的业务隐忧,都为“高光”上市的双登股份(06960.HK)埋下了信任裂缝。

8月26日,双登股份正式在港交所挂牌上市,成为“AIDC(人工智能数据中心)储能第一股”,发行价为14.51港元。当日,市场反响热烈,其开盘涨幅一度达55%。

不过28日即出现回调,股价报收于21.02港元/股,总市值87.62亿港元,三日累计涨幅44.87%。

值得一提的是,台前资本博弈的背后,却藏着市场尚未消化的疑虑,特别是招股书中诸多未解的信披疑云和业务风险。

从A股撤退到港股“明星”

公开资料显示,双登股份成立于2011年,总部位于江苏泰州,是一家面向“大数据与通信”场景的储能电池供应商,产品覆盖铅酸与锂离子两条技术线,核心应用包括通信基站、数据中心及电力储能等。

双登股份的上市之路并非一帆风顺。公司最初于2023年6月申请深交所创业板上市,但在历经两轮问询、四度更新招股书后,于2024年4月主动撤回申请。随后转战港股,最终在2025年6月成功获得备案。

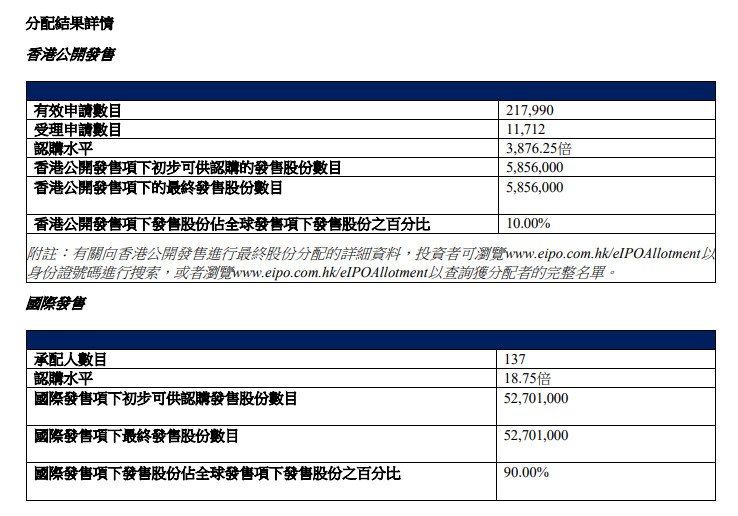

虽然历程曲折,但它在港股市场却获得了空前追捧。招股结果显示,双登股份在香港公开发售获近3900倍超额认购,创下年内港股认购新纪录。火爆的暗盘交易也预示了上市首日的暴涨,股价收涨83.46%。这种从A股“撤材料”到港股“高认购”的巨大反差,毫无意外引来市场侧目。

关联交易“隐身”与关键数据“变脸”

此次上市,双登股份引入泰州国资旗下三水创投作为基石投资者,按发售价认购2.2亿元人民币股份,为公司提供了一定信用背书,但依然未能完全消除市场对其信披问题的疑虑。

最令市场忧心的,就是双登股份A股与港股两版招股书存在严重的“信息错位”现象。

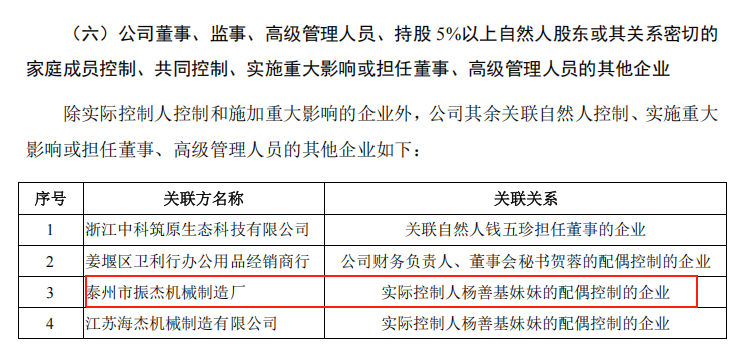

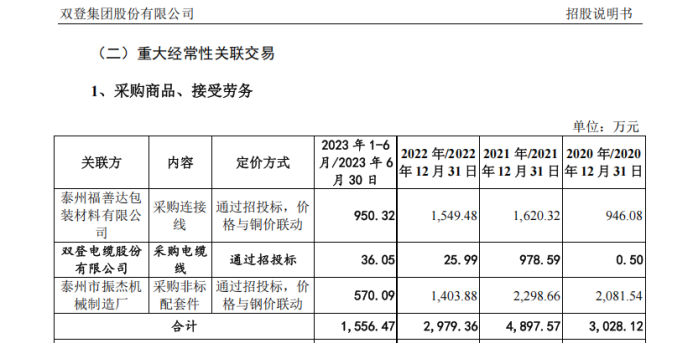

其一,关联交易信息“消失”?双登股份A股招股书明确披露,2022年与关联方泰州振杰(实控人亲戚控制企业)有1404万元的交易,但在港股招股书附录中,这笔交易记录却被删除。

▲双登股份A股创业板招股书中“关联交易”摘录

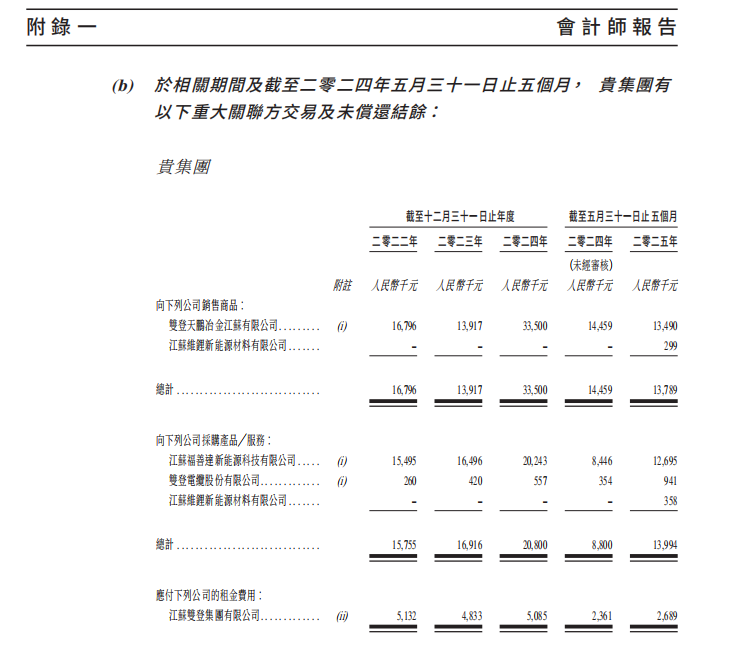

▲双登股份港股招股书中附录会计师报告

此外,港股招股书内部关联交易总额与明细也对不上。在财务报表中,2022-2024年“向关联方购买产品/服务”金额分别为1576万元、1692万元、2080万元,且附注注明“包含向双登天鹏购买再生铅的交易”。

但附录会计师报告显示,这三年与福善达、双登电缆两方的交易金额就与上述数值一致,双登天鹏的交易数据竟“凭空消失”。

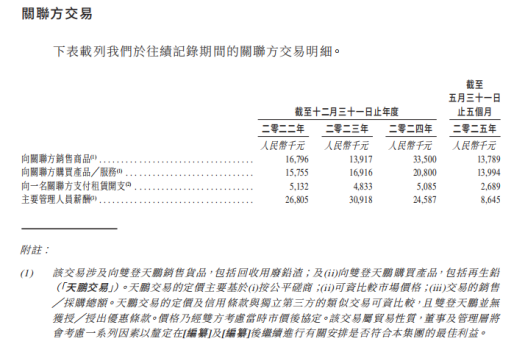

▲双登股份港股招股书中关联方交易明细

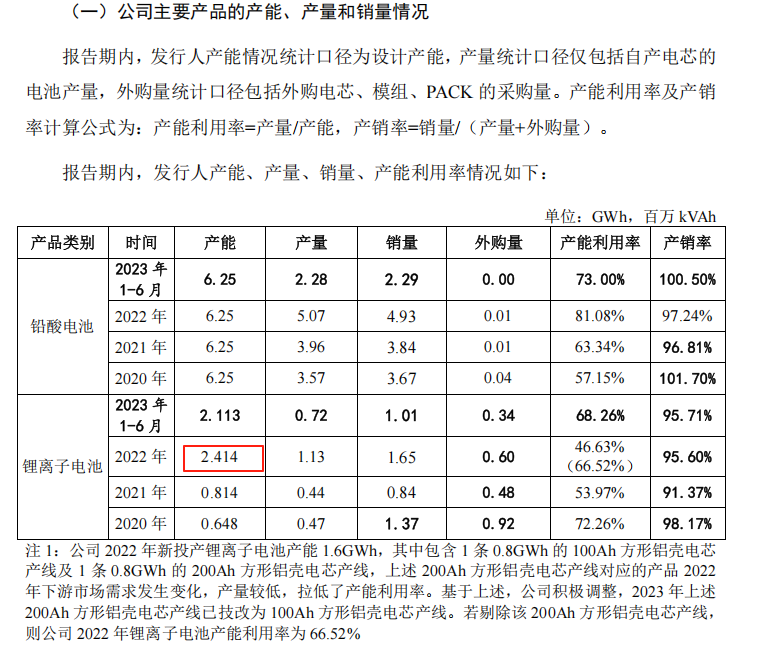

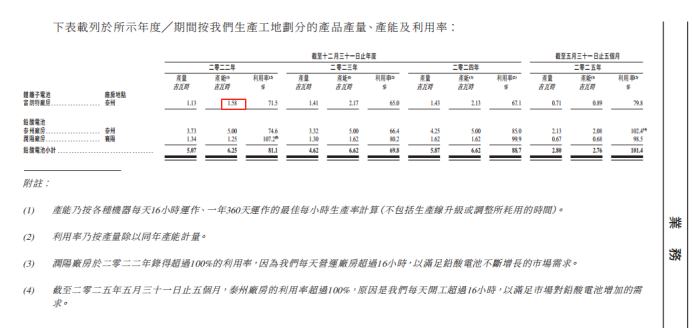

其二,关键经营数据大幅“缩水”?关于2022年锂离子电池产能,A股招股书披露为2.41GWh,港股版则调整为1.58GWh,缩水超34%。公司给出的理由是“按各机台16小时/天、360天/年的最优小时产出率计算”。

▲双登股份A股招股书中“公司主要产品的产能、产量和销量情况”摘录

▲双登股份港股招股书中“业务”摘录

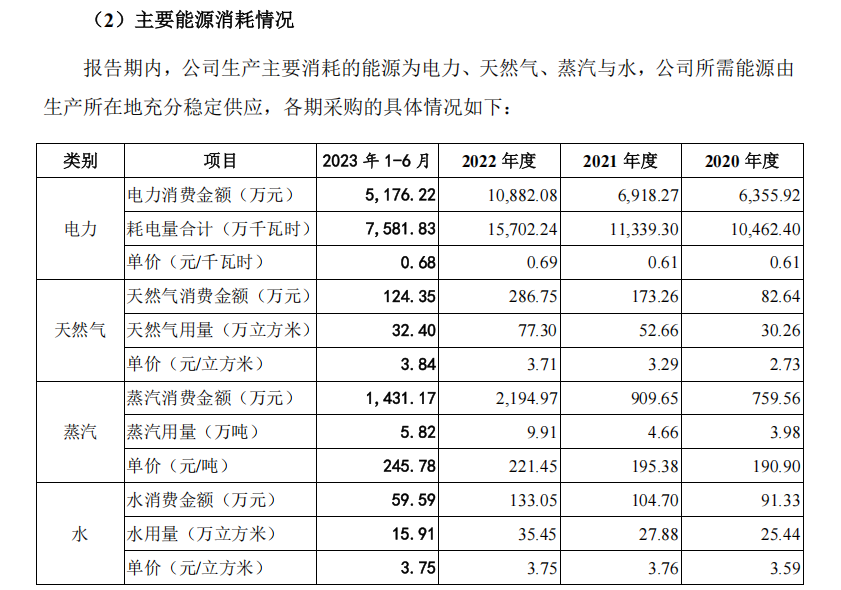

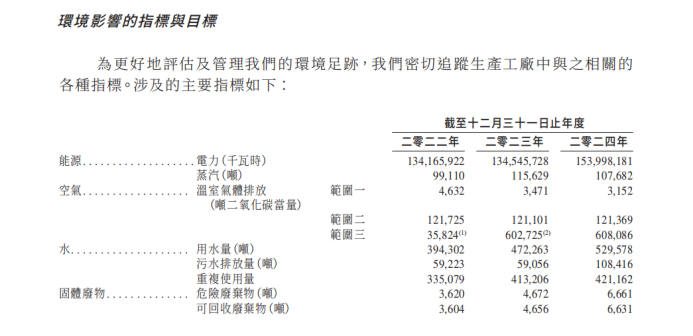

能耗方面,2022年用电量在A股招股书中为1.57亿千瓦时,用水量披露35.45万吨;港股版则为1.34亿千瓦时和39.43万吨,相差17.2%及11.2%。

公司虽解释为计算口径变化,但这种关键信息的前后不一,严重影响了信息的连续性与可比性。

▲双登股份A股招股书中“主要能源消耗情况”摘录

▲双登股份港股招股书中“环境影响的指标与目标”摘录

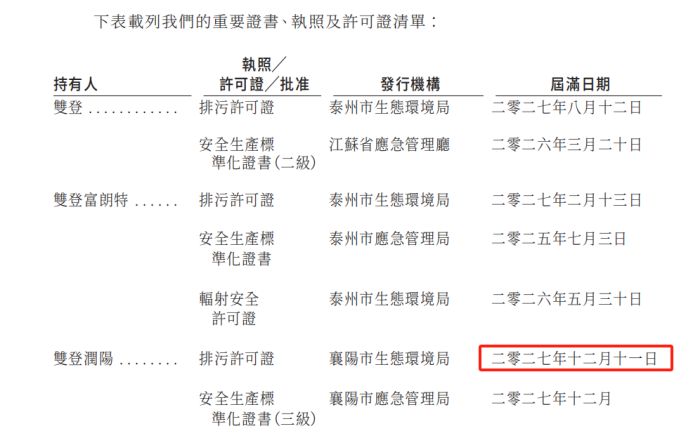

其三,环保信息出现低级错误?港股招股书披露子公司双登润阳一项排污许可证有效期至2027年12月,但地方政府官网公示的有效期至2028年5月。看似小错误,却让投资者对其信披的审慎态度产生质疑。

▲双登股份港股招股书中“证书、执照与许可证”摘录

▲源自襄阳市生态环境局官网

经营结构逆势与现金流承压

除信披问题外,双登股份的业务结构也与行业发展趋势“背道而驰”。

当前,储能行业正经历“锂电替代铅酸”的深刻变革。然而,双登股份2024年的铅酸电池收入占比却不降反升,回升至64.6%,而锂电池收入占比则从2023年的43.5%降至33.3%。这一业务结构直接拖累了其整体毛利率,且可能面临技术路线落后的风险。

此外,公司现金流压力日益凸显。2024年,双登股份贸易应收款项达23.03亿元,周转天数延长至157天。尽管对前五大客户的依赖有所下降,但其主要客户仍为大型运营商,公司议价能力较弱,一旦下游回款放缓,将严重考验资金链。

产能利用与研发投入之困

此次赴港上市,双登股份募投项目较A股时期发生了重大变更,从原计划在湖北建设年产2.5GWh储能锂电池制造项目,并设立研发中心及补充流动资金,变为在东南亚兴建3.0GWh产能的锂电池生产设施,及加强海外营销。

然而,其现有锂电产能利用率直至2024年也仅达67.1%,显著低于行业平均水平。在现有产能尚未充分利用的情况下,又计划在海外新建大规模产线,其盈利前景与市场开拓能力令人存疑。

此外,公司的研发投入也相对不足。双登股份港股招股书显示,近三年其研发费用率始终徘徊在2.5%-2.6%,低于同行3%-4%的水平。尽管提及与清华大学合作研发钠离子电池等前沿技术,但截至2025年5月,相关业务收入占比尚不足5%,没有形成新的增长引擎。

“强敌”环伺与信任考验

值得说明的是,双登股份的高光表现,正发生在港股迎来新能源企业上市潮的背景下。2025年以来,已有包括宁德时代、阳光电源等超20家新能源企业申请或已完成在港上市。

8月25日,阳光电源发布半年报,上半年实现营收435.33亿元,同比增长40.34%,实现净利润77.35亿元,同比增长55.97%,海外市场是其储能系统业务增量的主要贡献者。同日,阳光电源透露已成立AIDC事业部,瞄准海外市场,计划明年推出相关产品,并公告拟赴港二次上市。

分析人士认为,双登股份凭借上市之初的高光表现崭露头角,但资本市场最终将回归理性,公司若想将“新贵”之名转化为长期的行业地位,仍需在信披合规、业务转型、技术创新等方面下足功夫。

在上市仪式上,双登股份董事长杨锐表示,公司将“成为人工智能数字化基础设施的能源底座”,但这份愿景能否实现,仍需时间检验。

编辑︱梁景琴