《星岛》记者 钟凯 深圳报道

近期,A股上市公司石药创新制药股份有限公司(300765.SZ,下称“石药创新”)向港交所递交招股书,中信证券担任独家保荐人。这也是石药创新自2025年12月首次递表六个月届满后,第二次冲刺港交所。

石药创新前身为石药集团新诺威制药股份有限公司,2019年自母公司石药集团(01093.HK)分拆并于深交所创业板上市,主营咖啡因、功能性原料药。2023—2025年,石药创新合计斥资接近30亿元收购石药集团旗下巨石生物80%股权,正式切入ADC、mRNA创新药赛道。

不过,这场跨界转型也伴随着明显阵痛。一方面,石药创新赖以起家的功能性原料主业增长乏力,盈利持续走弱;另一方面,创新药研发投入高、周期长、短期难盈利,新增生物制药业务持续亏损,进一步放大业绩压力。

值得注意的是,2025年12月,石药集团“企二代”蔡磊获任集团副主席、首席执行官,标志着石药进入二代掌舵新阶段。在少帅的掌舵下,旗下石药创新能否如愿对接香港资本市场,并探索出一条新的发展道路,仍有待观察。

针对上市推进计划、业务发展规划等相关问题,《星岛》也向石药创新致函,但截至发稿未获回复。

传统基本盘走弱

招股书显示,石药创新自2006年成立以来,始终专注于高品质咖啡因的研发与生产。根据弗若斯特沙利文的资料,2020—2025年,按收入和出货量计,石药创新始终保持着全球最大的化学合成咖啡因生产商地位;公司还是可口可乐、百事可乐及Red Bull GmbH等行业巨头的全球咖啡因供应商。

2016年,石药创新将业务拓展至保健食品行业,注册的商标包括果维康®,保健食品销售网络覆盖全国270余家连锁药房。2022年,公司收购石药圣雪100%股权,将产品类型拓展至其他功能性原料,如阿卡波糖和无水葡萄糖。2020—2025年,按收入和出货量计,石药创新一直是中国国内规模最大的经认证阿卡波糖原料药(API)生产企业之一。

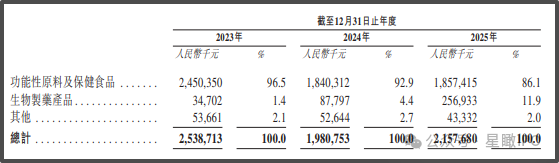

在业绩端,2023—2025年,石药创新分别录得收入25.39亿元、19.81亿元及21.58亿元,总体波动向下。按产品类型分,主营业务功能性原料及保健食品收入下降是核心拖累因素,期内收入分别为24.50亿元、18.40亿元及18.57亿元,占总收入比重96.5%、92.9%及86.1%。

究其原因,这主要是由于咖啡因的平均售价下降,导致公司的功能性原料及保健食品的销售面临重大下行压力。

石药创新在招股书中提及,在可预见未来,公司收入的相当一部分仍将来自功能性原料及保健食品的销售,倘该业务收入减少,无论源于竞争加剧、市场环境恶化、相关产品需求普遍下降或其他因素,都可能对销售增长及经营业绩造成重大损害。

▲石药创新毛利率变化

石药创新的毛利率也受到了影响,2023—2025年,公司整体毛利率分别为45.6%、41.8%及38.2%,呈现逐年向下的趋势。此外,自2024年起石药创新由盈利转为持续亏损,分别录得净亏损3.04亿元、6.34亿元。除了咖啡因平均售价下降导致功能性原料及保健食品业务收入减少,还由于公司自2024年将新的重心投入生物制药行业以来,针对开发抗体药物、ADC及mRNA疫苗等研发活动投入了大量资金。

创新药商业化收益未兑现

资料显示,石药创新目前拥有9款在研ADC药物,其中3款已进入Ⅱ/Ⅲ期临床,重点布局EGFR、Nectin-4等热门靶点,进度位居行业第一梯队。

同时,公司管线覆盖双抗、mRNA疫苗等前沿领域,共有15款药物处于临床及后期开发阶段。其中SYS6010(EGFR ADC)针对非小细胞肺癌,已获国家药监局突破性疗法认定和美国FDA快速通道资格,有望成为首创靶向药物;SYS6002(Nectin-4 ADC)已完成海外权益授权给Corbus Pharmaceuticals,并获得750万美元里程碑预付款及最高6.85亿美元付款。在mRNA领域,两款新冠疫苗已上市,带状疱疹疫苗进入Ⅱ期临床。

不过,创新药从研发到商业化周期较长,目前石药创新仍未从该领域实现盈利。事实上,2024年公司首次并表巨石生物后,期内巨石生物收入仅为0.88亿元,净亏损却达到7.27亿元。至2025年,公司整体来自生物制药产品的收入暴增至2.57亿元,占总收入比重11.9%,但亏损额进一步扩大。

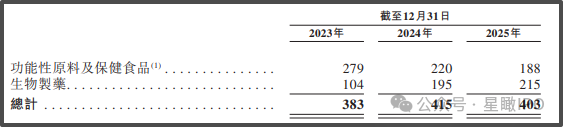

在研发端,2023—2025年,石药创新的研发费用分别为6.71亿元、8.43亿元及10.61亿元,对应费用率26.4%、42.5%及49.2%,呈现快速增长的趋势。《星岛》还注意到,石药创新生物制药研发人员已从2023年104名增至2025年的215名,创新药投入占据主导地位;而相应的,功能性原料及保健食品的研发人员开始精简,从279名压降至188名。

▲石药创新研发人员变化

石药创新披露,2026—2028年,公司预计向国家药监局提交DP303c(HER2 ADC)、SYS6010(EGFR ADC)及SYS6002(Nectin-4 ADC)的BLA,并推动多款ADC在研药物进入关键性试验,包括SYS6043(B7-H3 ADC)、SYS6023(HER3 ADC)、SYS6040(DLL3 ADC)、SYS6005(ROR1 ADC)以及SYS6041(FRα ADC)。此外,将持续探索ADC与其他疗法(特别是免疫疗法)的联合应用潜力,以及继续开展对mRNA疫苗的研究。

此外,公司正积极推进石家庄生物制药生产基地的扩建工程。作为扩产规划的一部分,公司正在建设一个符合GMP标准的ADC生产专用车间,预计于2026年下半年完成扩建。

研发核心薪酬暴涨,传统业务老将“降薪”

团队方面,据招股书披露,石药创新的高管团队核心成员共有两位。其中,姚兵现年49岁,拥有超过20年新药研发及企业管理经验,曾担任石药集团执行总裁,其间带领团队在创新药领域取得数十项IND及生产批准。他目前担任公司执董兼董事会主席,在公司抗体药物、ADC及mRNA疫苗技术平台的搭建过程中发挥了关键作用。

其次是惠希武,目前担任公司副总经理。作为顶尖科学家,他拥有超过10年生物制药研发经验,在多个领域具备广泛研发专长,涵盖ADC、双特异性抗体、抗体融合蛋白、创新单克隆抗体及生物类似药,以及长效或皮下注射蛋白制剂。他曾同时主导多项药品的研发并成功推动上市。

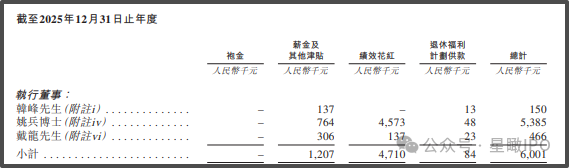

而作为核心人物,姚兵在2023年获任为石药创新董事时,年内并未从公司领取薪酬。2024年,姚兵领取薪酬53.8万元,位居董事及监事之首;至2025年,其领取报酬达到538.5万元,同比暴涨9倍,其中薪金及其他津贴占76.4万元,绩效花红则占457.3万元。

相比之下,公司执行董事韩峰,2023—2025年薪酬分别为81.4万元、48.4万元及15.0万元,前后相比已大幅缩水。

据招股书披露,现年51岁的韩峰自2006年便已加入公司,历任生产经理、总经理助理、副总经理及总经理,还担任泰州果维康及巨石生物董事,并自2025年5月起担任石药集团董事。

自2017年1月起,韩峰担任公司董事,主要负责集团功能性原料业务的运营;目前暂无法明确,其薪酬大幅下滑是否与传统主业业绩承压直接相关。

编辑︱梁景琴

- 国台办痛批:谷立言俨然把自己当成“太上皇”,妄图把台湾变成“火药桶”“地雷岛”,违背了特朗普总统所作的严肃表态 陈立泉、贲德获国家最高科学技术奖 王毅外长访问北欧成果清单 七七事变89周年 | 解放军火箭军发导弹照,称“绝不让历史悲剧重演” 美军对伊朗发动袭击,伊朗总统提前回国 美方称中国核武器建设“引起极大关注”,国防部回应 梅西创造多项纪录,赛后激动落泪:为罚丢点球而懊悔,不想就这样结束离开;埃及主帅:这场比赛被操纵 挖出赖清德曾批马英九“以拖待骗”,她反呛:你有没有做到? 美军发布声明:动用精确制导弹药,命中伊朗80余个目标,“一旦伊方不遵守或违背协议,美方将随时追究其责任”,伊朗:请美国信守承诺 世界杯八强落位,最新对阵图出炉