6月23日,一家母婴零售龙头——孩子王儿童用品股份有限公司(下称“孩子王”)向港交所二次递表,更新了上市申请资料,其保荐机构为华泰国际,这是继2025年12月孩子王首次递表失效后的再次冲刺。如果成功,孩子王将成为“A+H”双资本平台上市的亲子家庭服务企业。

然而,就在递表前的数月,这家年营收突破百亿的公司却接连遭遇了“成都乐友门店奶粉收款不发货”“广州番禺门店奶粉检出木屑铁锈”等消费投诉事件,为其赴港上市之路蒙上了一层阴影。

财报的AB面

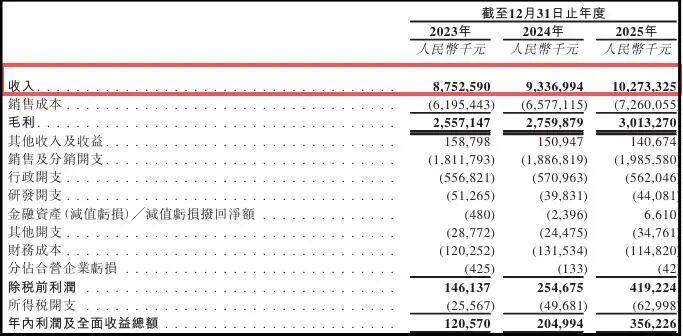

2025年,孩子王交出了一份亮眼的财报:公司营业收入达102.73亿元,同比增长10.03%,首次突破百亿大关,2025年实现年度GMV超150亿元;归母净利润2.98亿元,同比也大增64.21%。而支撑这份亮眼财报的背后,是公司今年来在资本层面的一次次并购。

招股书显示,2023年至2025年,孩子王先后以10.4亿元收购乐友国际65%股权、5.6亿元收购剩余35%股权,以1.62亿元收购幸研生物60%股权,以16.5亿元收购丝域生物,三年累计并购支出超过34亿元。

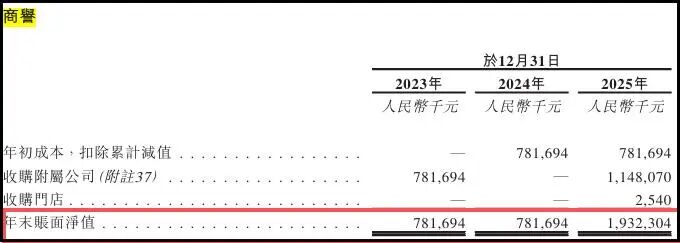

一系列并购迅速撑开了孩子王的业绩,但也让公司的2025年度资产负债表上留下了19.32亿元的商誉金额,较2024年末的7.82亿元暴增147%。其中仅收购丝域生物一项,就新增了约10.28亿元商誉,而该笔交易的评估增值率高达583%,且未设置业绩对赌条款。

商誉的本质,是企业为未来协同效应提前支付的溢价。一旦被收购标的业绩不达预期,商誉减值将直接冲击利润。以孩子王2025年全年2.98亿元的归母净利润计算,19.32亿元的商誉相当于6.5年的利润总和。

为支撑收购,孩子王的债务规模也在急速扩张。截至2025年末,其长期借款达18.79亿元,较期初大增124%,公司资产负债率达到62.69%的高位。

孩子王副总经理、财务总监蔡博曾在投资者交流中表示,2025年并购资产经营状况良好,业绩实现率符合预期,公司不存在利用商誉减值调节利润的情形。但反映在资本市场上,其表现却并没有这么乐观,截至7月2日休盘,孩子王A股报6.84元/股,总市值为86.5亿元,较上市初期253亿元的巅峰缩水超过六成。

从公司战略角度看,孩子王的一波波并购也有其发展逻辑。孩子王收购乐友国际,帮助公司迅速补齐了北方市场版图。截至2025年末,孩子王直营门店达549家,乐友整体有门店482家,全国门店网络超过1200家,覆盖23个省份超100个城市。在供应链层面,孩子王推进“短链自营”转型,2025年差异化供应链销售达12.4亿元,占母婴商品销售比例提升至13.91%。收购丝域生物,也将孩子王的业务边界从母婴零售延伸至头皮护理。

“买下来”的同时,公司也要“消化得来”。2025年上半年,乐友直营店坪效同比下滑9.69%,店均销售收入下降5.45%。孩子王解释称,原因是4月分公司组织架构与孩子王合并,对一线门店运营造成暂时影响。但这也恰恰说明,两家企业在团队、系统和管理文化上的融合远非“并表”那么简单。

资深企业管理专家、高级咨询师董鹏向《星岛》表示,并购是企业实现规模跃升的捷径,但商誉风险考验的核心是并购后的消化整合能力;真正的协同是组织架构、人才梯队、数字化底座的多维价值倍增,若整合不到位,账上的商誉可能变成巨额减值,直接吞噬利润。

募资为“补血”

孩子王此次赴港上市,意在募资用于海外业务拓展、门店扩张与品牌推广、数字化与智能化升级、研发新品以及补充营运资金。

国际化方面,公司旗下丝域品牌已在新加坡、中国香港开设门店,并计划新增美国加利福尼亚、马来西亚、中国澳门门店。孩子王也看好东南亚市场,认为当地市场年轻人口基数大、新生家庭占比高,母婴及洗护消费偏好与国内相近,且市场供给存在结构性缺口。

但董鹏也向《星岛》指出,孩子王在国内成功的“大店+重度会员服务”模式,在海外市场将面临高昂的租金、人力成本和完全不同的消费习惯考验;海外业务从试点到规模化盈利,仍需漫长的培育期。更现实的考量或许是融资“补血”,在A股融资渠道趋紧的背景下,港股IPO为孩子王提供了另一条融资通道。

“港股上市为企业提供了破局的核心工具。”董鹏认为,资金层面,国际资本市场的背书可有效缓解其资产负债表压力,为化解商誉风险、处置消费投诉与赔偿事宜筑牢财务安全垫;治理层面,港股汇聚的全球长线资本与专业机构,将持续倒逼企业摒弃粗放式扩张模式,转向精细化运营;转型层面,企业应将核心资源投向技术中台搭建与服务标准化建设,依托数字化工具将投诉数据转化为服务优化指南,彻底完成从售卖商品到经营用户全生命周期的转型。

消费投诉频发遭拷问

除了招股书里的财务数据,近期频发的消费投诉,正在成为拷问孩子王投资价值的另一张考卷。

2026年2月,孩子王旗下乐友成都双楠门店被曝出前员工文某涉嫌利用个人账户骗取消费者奶粉货款,涉及全国数百名消费者,金额从数千元到数万元不等一事。孩子王方面将此事定性为“前员工个人行为”,并启动了先行垫付机制。但外界追问的焦点在于:员工违规收款持续数月,公司的风控和稽核机制为何未能及时发现?

3月,广州一名消费者发帖称在孩子王门店购买的爱他美奶粉冲泡后出现黑褐色沉淀物。经门店经理推荐、双方共同选定的广东省科学院测试分析研究所检测,沉淀物中检出木屑、铁锈等外来异物。然而检测结果出炉后,孩子王的公关态度耐人寻味,其以“产品已开封”为由推翻此前“以检测结果为准”的承诺,事件陷入维权僵局。

上述事件也并非个案。事实上,近年来孩子王已多次因产品质量问题被监管部门通报:2024年4月,孩子王昆明门店存在过期儿童化妆品与合格品混放销售现象;同年9月和10月,孩子王安徽公司连续两个月因销售不合格儿童推车和中童汉服被处罚;2025年7月,孩子王山东门店童装因pH值、色牢度等安全指标不合格被通报。截至7月1日,在黑猫投诉平台上,涉及孩子王的投诉超过1200条。

《星岛》也就产品质量安全等问题向孩子王致函咨询,但截至发稿未获回应。

董鹏也对《星岛》表示,短期阵痛与长期治理升级其实是相伴相生。短期来看,集中爆发的消费投诉确实会扰动市场信心,让投资者以更为严苛的视角审视企业,造成上市窗口期估值承压;长远来看,上市也是一套高效的倒逼机制,将内部治理、客户服务的各类问题置于公众聚光灯下,以公众公司的强合规约束推动企业整改纠偏,远比内部闭门整改更为彻底有力。

以上内容归星岛新闻集团所有,未经许可不得擅自转载引用。

编辑︱刘思婷