《星岛》记者 黄冬艳 广州报道

6月29日,又一家创新药企业成功搅动港股市场。

当日,“港股肾脏病第一股”礼邦医药(江苏)股份有限公司(09637.HK;下称“礼邦医药”)的第二次IPO申请终获通过,正式挂牌港交所上市,以22.6港元/股的价格发行5675.54万股股份,募资总额约12.83亿港元。

全球发售期间,礼邦医药香港发售部分获963.56倍的认购,国际发售部分获19.77倍认购,在此前的暗盘阶段,耀才、辉立、富途三大平台纷纷大涨,最低涨幅86.637%,最高涨幅94.159%。

6月29日上市首日,礼邦医药以42港元/股的价格开盘后维持高开高走的态势,盘中涨幅一度超97%。截至午市休盘,礼邦医药股价报45.22港元/股,涨幅100.09%,总市值153.68亿港元。

腾讯等股东加码基石投资

礼邦医药是一家成立于2018年的肾脏病领域生物制药公司,创始人之一的Gavin Guoyao Xia(夏国尧)曾是礼来亚洲基金的高层。

基于两位创始人Gavin Guoyao Xia(夏国尧)、Jin Tian(田劲)丰富的投资管理、临床研发等经验背书,礼邦医药此次赴港上市前已完成7轮融资,共计20亿元,先后引入礼来亚洲投资基金、腾讯,国金资本、北京国资等多家战略投资者。

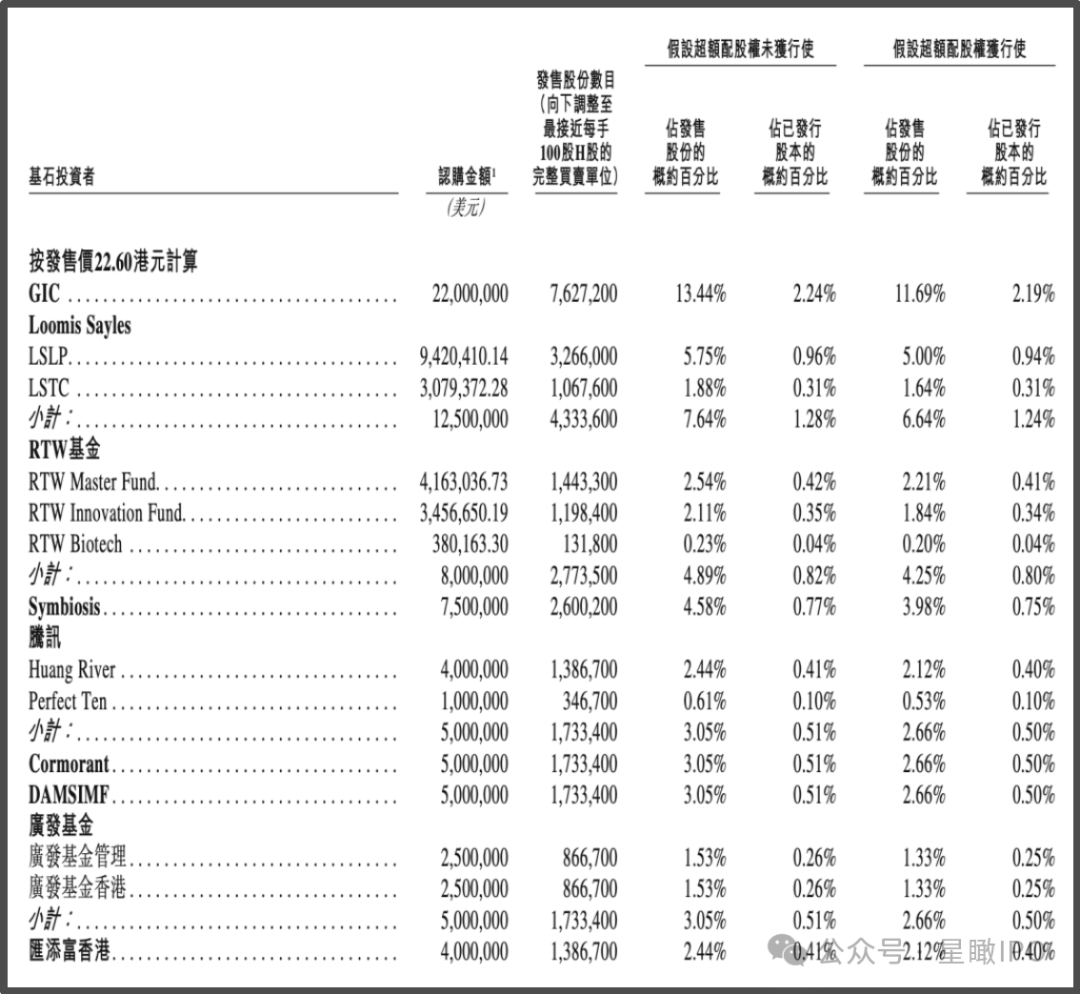

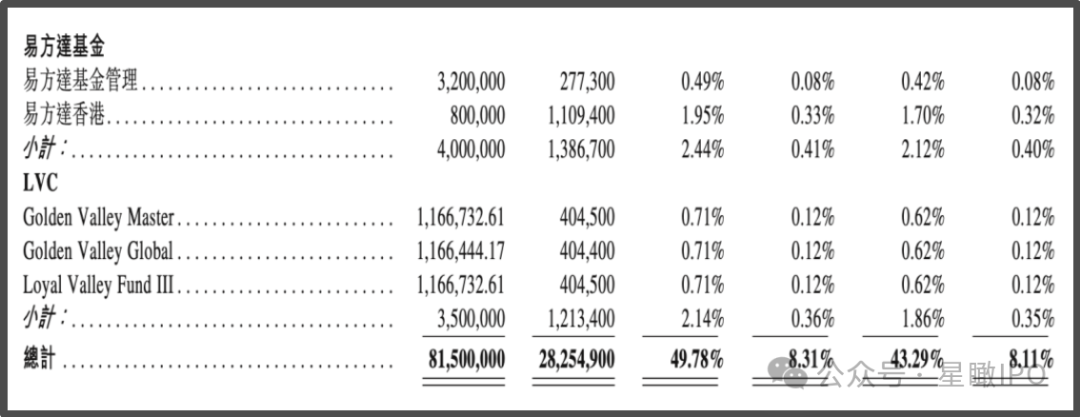

此次顺利获得港股上市入场券,礼邦医药再度获得11位基石投资者的支持,累计砸下8150万美元认购2825.4万股即49.78%的新股,包括新加坡政府投资基金GIC(GIC Private Limited)、美国基金Loomis Sayles 、全球顶尖生物医药投资基金RTW基金、腾讯等。

其中,GIC、腾讯、私募基金LVC(Loyal Valley Capital)三位亦是礼邦医药原股东之一。

《星岛》注意到,GIC是礼邦医药的最大基石投资者,此前已持有后者约4.5%的股份,此次再度砸下2200万美元认购762.72万股,累计持股已达到5.97%。

第二大股东腾讯在2024年给予礼邦医药1.5亿元融资支持后,此次亦拿出500万美元的真金白银增购其新发行的173.34万股,上市后累计持股比例为10.28%,依旧为第二大股东。由林利军控制的私募基金LVC此次也斥资350万美元获得121.34万新股,将总持股比例提高至5.69%。

但上市后,礼邦医药仍由Gavin Guoyao Xia(夏国尧)、Jin Tian(田劲)及其一致行动人持有20.41%的股权,牢牢把握着公司的控制权。

研发两年烧掉6亿

目前,礼邦医药手中有一款2023年10月从罗氏引入商业化权益的在销售产品长效促红素美信罗®,用于慢性肾病的相关贫血,但因处于商业化初期,现阶段营收规模尚小。

此外,礼邦医药还有7款在研产品管线,均集中在慢性肾病(CKD)领域,但权益均为外部引入或收购,并非该公司自主研发。

其中,礼邦医药的单一核心产品AP301是一款治疗高磷血症的口服磷结合剂,是2018年从创始人田劲的老东家Vidasym,Inc.收购获得。目前,AP301刚在中国完成Ⅲ期注册临床试验,预计今年二季度可递交上市申请,另外还在中国及美国开展全球Ⅲ期关键多中心临床试验。

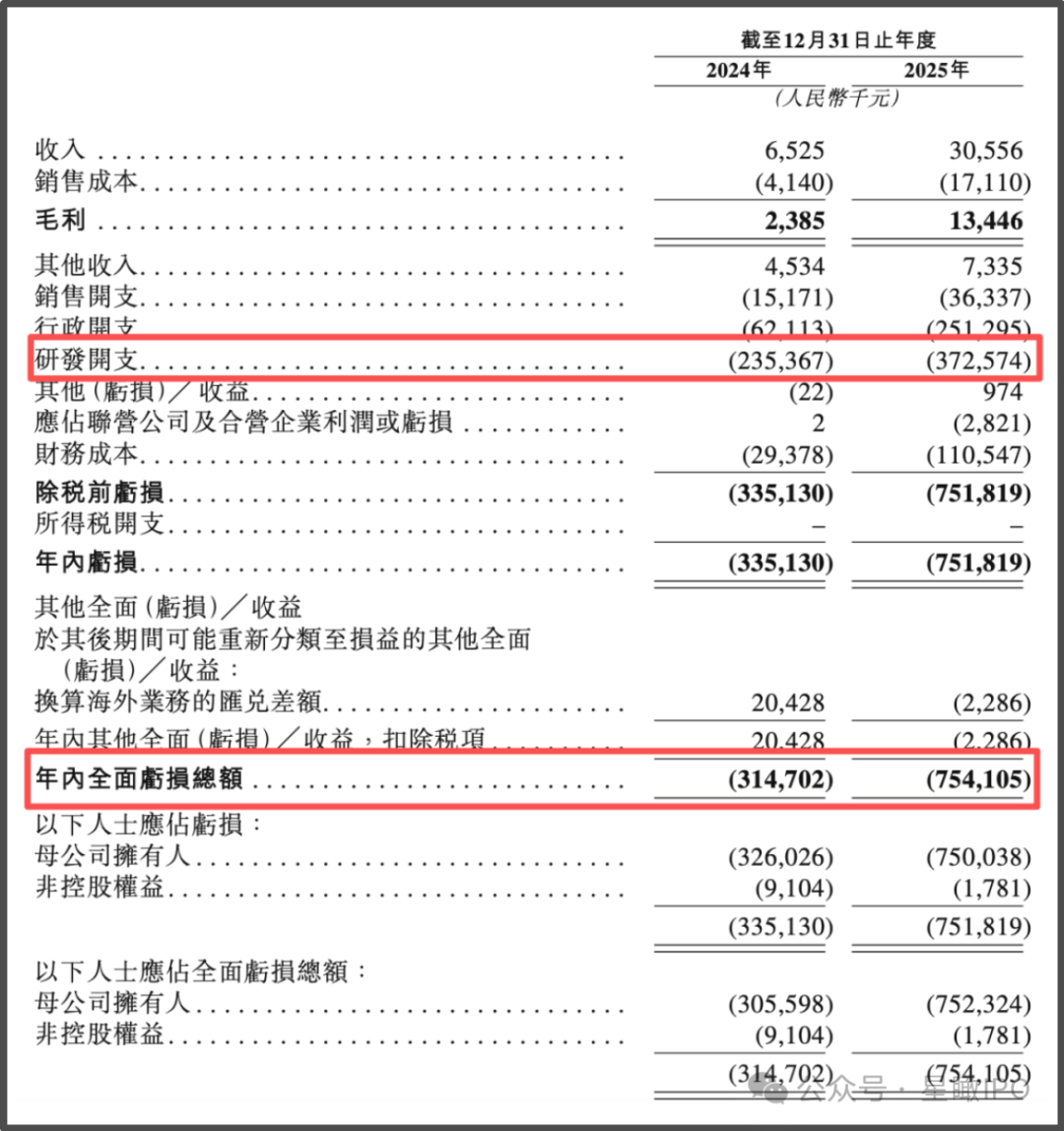

财务方面,2024—2025年,礼邦医药的营收分别为652万元、3055.6万元,全部来自美信罗®的销售。同期研发开支则分别为2.35亿元、3.72亿元,两年累计烧去6.07亿元。礼邦医药预计,随着核心产品全球临床推进及生产基地建设投入增加,公司研发投入或呈持续增加的态势。

叠加其他行政等费用后,2024—2025年,礼邦医药的净利润亏损分别为-3.35亿元、-7.52亿元,两年亏损共计10.87亿元。

现金方面,得益于2025年10月完成了最后一轮融资,截至2025年底,礼邦医药的现金及现金等价物提高到了3.58亿元。

值得一提的是,礼邦医药方面称,为吸引并留住优秀人才,2024—2025年其向高管及员工支付了以权益结算的以股份为基础的支付薪酬,分别约为0.22亿元、2.61亿元,其中大部分被支付给了持股的董事及高管层。

以董事局主席夏国尧为例,其2024年总薪酬约为1722.9万元,其中以股份为基础的付款约为1398.8万元;2025年以股份为基础的付款翻倍到了7726.9万元,最终薪酬总额高达8059.5万元。

另据招股书披露,礼邦医药此次的募资净额约为11.81亿元,预计将有约71.0%,即8.38亿港元用于包括核心产品AP301在内的候选产品的持续及计划临床开发及监管事务。余下的部分资金将用于扩大管线中产品候选的临床前开发、升级生产能力及美信罗®等候选药物获准销售后的商业化、营运资金等。

编辑︱杨舟

- 东风-26︱中远程导弹“裸弹”画面首曝光,“关岛快递”打击范围覆盖第二岛链 某高校学生陈某,在宿舍外被辅导员等人扭送至公安机关,法院:其行为构成欺骗他人吸毒罪,详情披露 俄乌冲突数据一览:历经1580余天,持续时长超“一战”,累计伤亡人数近180万,乌克兰人口锐减近900万 战平埃及队后,伊朗队队长怒斥国际足联 商务部:将20家日本实体列入出口管制管控名单 双北之战民进党恐被双杀?吴子嘉大胆预测结局 中国公民8人遇难1人失联;已致1450人死亡、3150人受伤;马杜罗再发文:感谢国际社会震后援助 你看吐没!《人民日报》锐评AI脸看腻了:流水线精致五官引审美疲劳 “200万粉丝网红诋毁袁隆平成果”,抖音通报:相关账号已无限期封禁 世纪热浪︱英国车主难忍室内高温,软喉接驳中国电动车引冷气入屋,成功降温约10度