《星岛》记者 钟凯 深圳报道

6月26日,国内智慧停车行业头部企业科拓股份(01956.HK)正式在港交所挂牌交易,成为港股“智慧停车第一股”。

科拓股份此次全球发售共计1011.23万股,其中10%为香港公开发售,90%为国际配售,发行价39.55港元/股,最高募集资金约4亿港元。公司也未引入任何基石投资者,完全依靠市场认购验证价值,最终香港公开发售获得大幅超额认购,有效申请16.57万份,认购倍数2115.21倍,一手中签率2.00%;国际发售获认购约5.56倍。

在此背景下,市场做多预期率先在暗盘交易释放,为正式挂牌的行情埋下伏笔。富途数据显示,科拓股份暗盘收涨203.16%,报119.9港元/股,市值121.25亿港元,在同日上市的领益智造(01688.HK)、圣邦股份(03661.HK)、芯碁微装(09630.HK)等6只新股中涨幅居首。

上市当日,科拓股份以110.1港元的价格高开,截至10时20分左右,报115.5港元/股,上涨192.04%,总市值达116.8亿港元。

三度闯关资本市场,腾讯、俞敏洪参股

资料显示,科拓股份于2006年在厦门创立,联合创始人为孙龙喜与黄金练。公司早期主营通讯产品业务,后因客户取消超声波探测器订单导致库存积压,借此契机切入空白度极高的智慧停车蓝海赛道。

2007年,科拓股份创造性地在车位引导系统中加入车位指示灯,解决“盲停”痛点;2010年,公司研发出兼具引导及寻车功能的找车机系统,两年后大力推广视频免取卡收费系统;2014年,继续推出移动智慧停车平台“速停车”,并率先落地全国首个微信支付智慧停车场,比支付宝还早了两年切入移动支付场景;2017年,推出无人值守停车场云端远程管理模式,商业模式从单一硬件供应商向“硬件+软件+服务”延伸。

从2017年起,科拓股份开始寻求对接资本市场,并首次申报深交所创业板,但最终于同年10月主动撤回。2018年,公司引入战略投资者腾讯(00700.HK),并引入俞敏洪旗下洪泰致盈基金、世纪游轮创始人彭建虎等知名机构及个人。

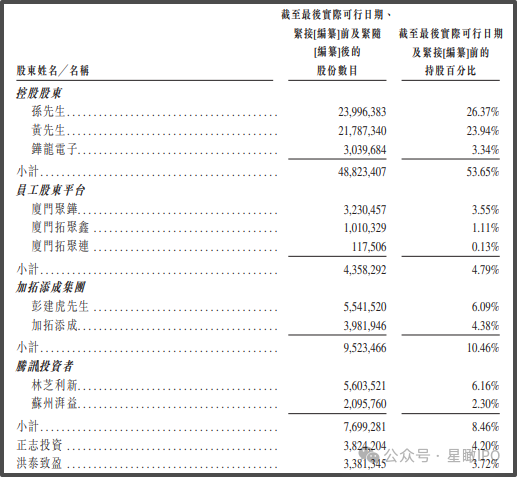

▲科拓股份主要股权分布情况

不过,腾讯等资本的加持并未帮助科拓股份成功上市。实际上,公司于2021年再度向深交所创业板提交申请,次年8月却因审核问题被否。2025年4月,公司转向港交所递交上市申请,先后两次因6个月审核有效期届满申请失效,直至2026年4月完成中国证监会备案并在第三次递表时才通过港交所聆讯,最终成功实现港股上市。

随着上市首日股价迎来大涨,公司一众创始股东与早期投资者迎来价值兑现窗口。

按上市首日截至上午10时20分股价估算,孙龙喜与黄金练有权控制公司4882.23万股,对应市值约56.5亿港元。除此以外,彭建虎及其一致行动人持股952.25万股,对应市值约11亿港元;腾讯持有769.93万股,对应市值约8.9亿港元;俞敏洪旗下洪泰致盈基金持股338.13万股,对应市值约4亿港元。

逾期应收占比过半

灼识咨询数据显示,按2024年收入计算,科拓股份在中国智慧停车空间数字化运营市场排名第二,市场份额为3.3%,与第一名的市占率(6.1%)尚有一定差距。

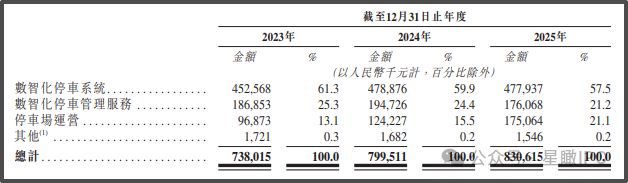

2023—2025年,公司服务的停车场从2.25万个增至3.06万个,规模的增长带动整体营收从7.38亿元增至8.31亿元。按业务线划分,数智化停车系统占营收比重从61.3%下滑至57.5%,数智化停车管理服务占比从25.3%下滑至21.2%,下滑因素为房地产行业放缓,市场需求逐渐由建造新停车场转变为按需升级所致;而停车场运营占比从13.1%骤升至21.1%,成为新的增长点,主要得益于通过承包运营模式及其他运营模式拓展停车场规模。

▲科拓股份按业务划分收入变化

尽管营收增长迅速,但科拓股份的盈利能力却并未有太大上升空间。2023—2025年,公司毛利率分别为46.4%、45.9%及46.4%;期内净利润分别为0.87亿元、0.87亿元及0.94亿元,对应净利润率为11.8%、10.8%及11.3%。

值得一提的是,2023—2025年,科拓股份分别在综合损益及其他全面收益表中确认政府补助金0.18亿元、0.13亿元及0.14亿元。若扣除这部分补助,公司的净利润规模将被进一步压缩。

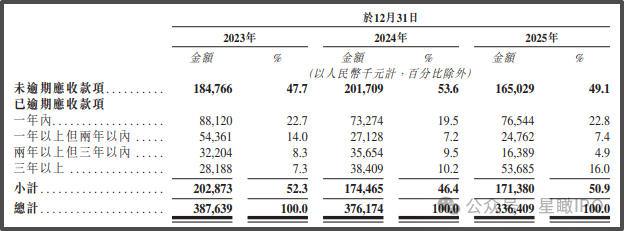

同时数据也显示,过去三年科拓股份的贸易应收款项分别为3.88亿元、3.76亿元及3.36亿元,其中已逾期的应收款占比达52.3%、46.4%及50.9%,近半数应收账款长期处于逾期状态。这不仅造成公司营收多为“纸面富贵”,还加剧坏账风险、占用经营性现金流,对公司日常经营周转形成持续压力。

▲科拓股份应收款逾期情况

对此,科拓股份在招股书中解释称,逾期应收账款主要源于作为房地产开发商付款对象的建筑承包商的长期付款延迟,以及公司并未授予客户信贷期,导致贸易应收款被确认为逾期。其转而表示,由于公司加大收款力度,逾期贸易应收款的结余普遍下降。

编辑︱林木

- 日本前首相鸠山由纪夫:高市早苗应立即纠正涉台错误言论并道歉,日本政府不应支持“台独”,中国政府对此感到愤怒不满完全可以理解 比尔·盖茨第三段婚外情对象曝光,系哈佛医学博士及医疗创业者,曾获评“最值得关注女性”,姓名首次公开 不愧是“航母杀手”!东风-17发射后约6分钟即可飞抵台岛上空 委内瑞拉发生两场7级以上强震,多国提供援助,外交部回应 柬埔寨人民党主席、参议院主席洪森抵达北京,开始访华 国防部回应“外国军官遇见长征” 素海霖被捕 | 港产AV女优任外围赌网代言人,涉推广或便利收受赌注被捕 商务部回应中美经贸磋商最新进展 辅警利用工作便利私自扣押冰毒并贩卖,三级检察机关接续抗诉,改判加重刑罚 中方代表多国作共同发言:揭批某国以“强迫劳动”为名滥施关税的单边霸凌行径