《星岛》记者 屈慧 广州报道

6月26日,合肥芯碁微电子装备股份有限公司(下称“芯碁微装”,688630.SH/09630.HK)正式在港交所挂牌上市,开盘即涨75%。

芯碁微装的港股上市之路历时十个月。2025年8月,公司首次向香港联交所递交上市申请,次年6月通过聆讯,6月17日开始公开招股。

本次IPO,芯碁微装全球发售1283.87万股H股,定价252.73港元/股,募资总额为32.45亿港元。

根据6月25日招股结果,芯碁微装香港公开发售部分认购达1007.22倍,国际发售部分也获得27.22倍认购。

截至26日11时10分左右,芯碁微装报440.4港元/股,上涨74.26%,总市值达636.73亿港元。

套利空间巨大

芯碁微装港股IPO定价与A股价差悬殊。芯碁微装于2021年4月登陆科创板,至2026年6月25日,A股收盘价为555.5元/股,港股发行价较此折让60.53%。

港股IPO期间,芯碁微装吸引了十余家家基石投资者认购,认购金额合计达15.81亿港元。

据《星岛》查询,此次基石投资者包括晶合集成、通富微电、澜起科技、胜宏科技、阳光电源、永卓控股、臻鼎科技等产业链公司,合肥国资产业基金,以及HHLR高瓴、CPE源峰、景林资产、摩根资管、博时、汇添富、富国、广发基金等知名投资机构。

此次港股IPO募资净额超30亿港元,芯碁微装计划25%的资金用于强化核心研发能力,18%用于扩大整体产能,27%用于产业链战略性投资及收购,20%用于拓展海外销售与服务网络,剩余10%补充营运资金。

“捡漏”创业,程卓财富超200亿

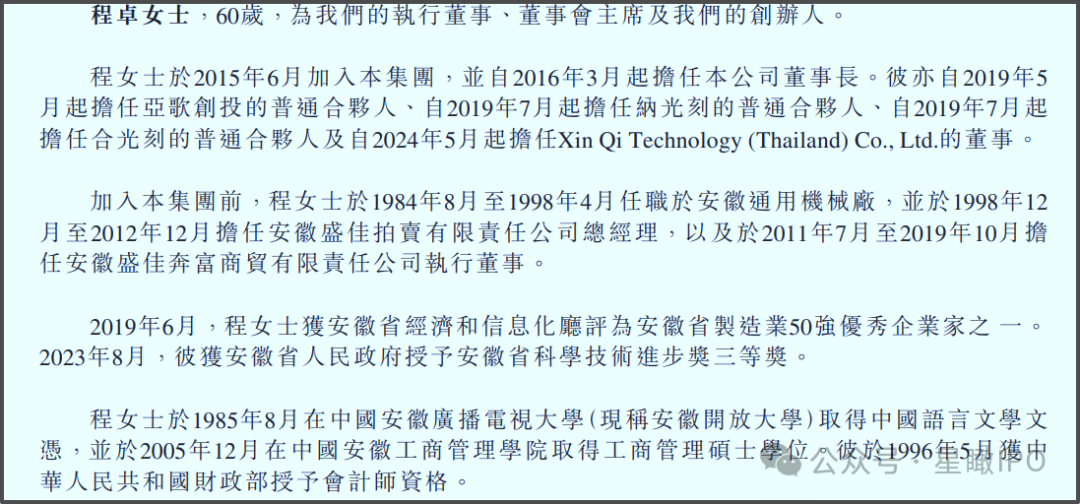

芯碁微装成立于2015年,总部位于合肥。创始人程卓并非半导体专业出身,其早年间毕业于安徽广播电视大学(现称安徽开放大学),后续职业履历主要是从事机械厂管理与拍卖商贸行业。

据《星岛》了解,2013年,程卓受委托参与芯硕半导体(拥有直写式光刻机技术)债务重组事宜。芯硕半导体后续虽重组失败,但程卓转身联合芯硕半导体核心技术人才“另起炉灶”,于2015年6月创建芯碁微装,继续直写式光刻机事业。

2016年,芯碁微装交付了首台半导体光刻设备,并在后续研制出了双台面激光直接成像设备研制、IC载板设备、AMOLED显示器生产线、阻焊DI等产品。

2021年,芯碁微装在A股上市时,其发行价仅为15.23元,发行市值为18.40亿元,被誉为“国产光刻设备第一股”。至近期,其A股市值已膨胀了36倍至677亿元。

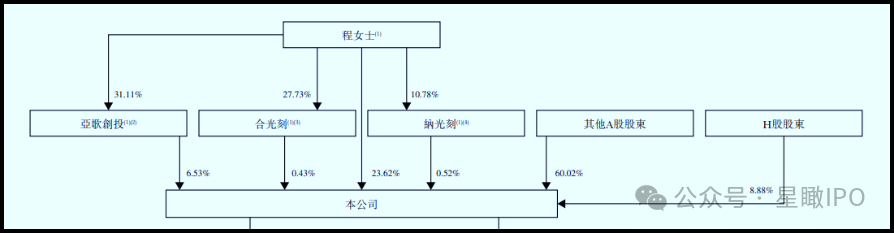

此次港股IPO后,创始人程卓及其一致行动人持有公司31.10%的股份,为控股股东,所持股权价值高达227亿元。

产线超载,一季度业绩翻倍

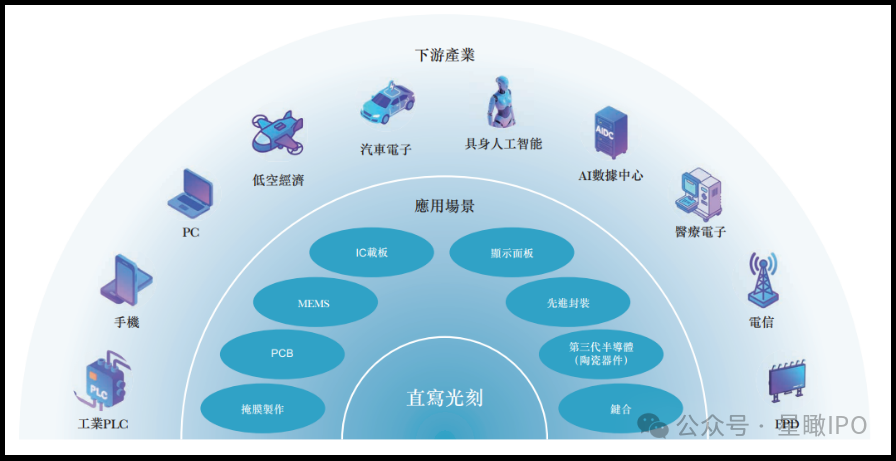

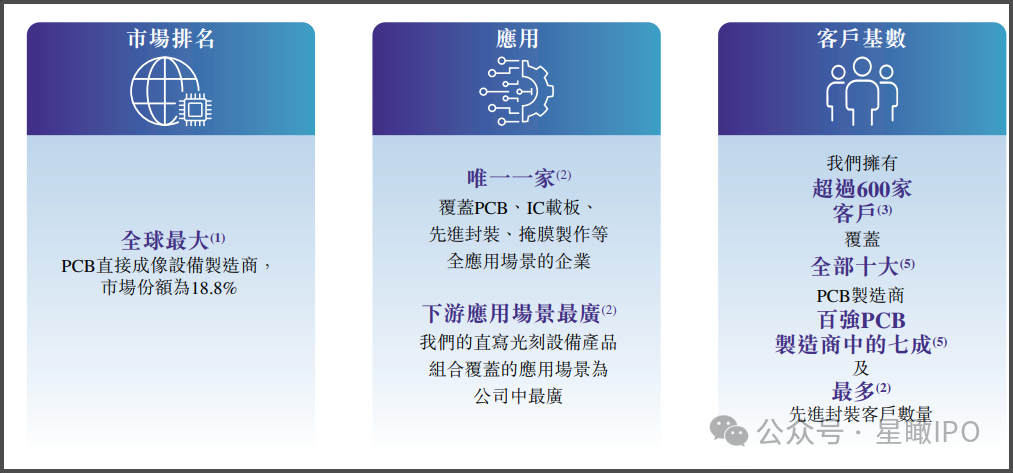

芯碁微装核心技术为高精度微纳光刻技术,并基于此研发出各类直接成像及直写光刻设备,主要应用在PCB(印刷电路板)、IC载板、先进封装及掩膜版等制造领域。

根据灼识咨询数据,按2025年收入计,芯碁微装在全球PCB直接成像设备供应商中排名第一,份额为18.8%;在全球直写光刻设备供应商中排名第四,份额为9.4%。

据《星岛》了解,芯碁微装目前已实现对十大PCB企业的全覆盖,客户包括鹏鼎控股、胜宏科技、深南电路、生益电子、沪电股份、景旺电子等。

芯碁微装的微纳直写光刻技术在AI时代的优势进一步凸显,其能提供更高的精度及效率,支持高端、高密度PCB等制造。

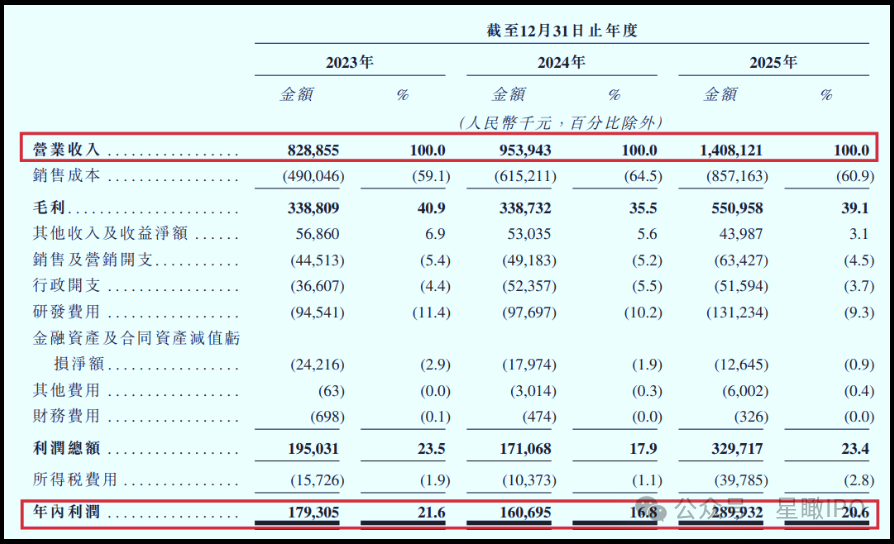

受益于AI算力、高端PCB、先进封装等需求带动,公司2025年业绩全面爆发,2023-2025年营收分别为8.29亿元、9.54亿元、14.08亿元,对应净利润分别为1.79亿元、1.61亿元、2.90亿元。

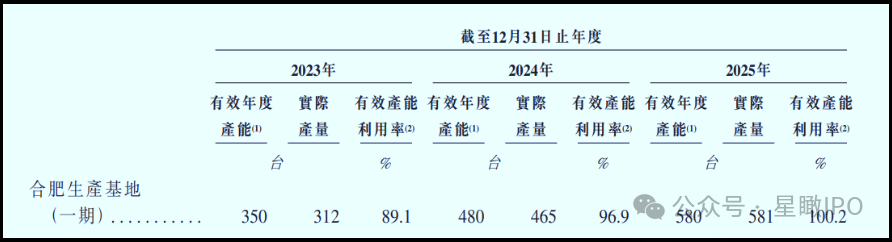

2025年,芯碁微装合肥一期基地的产能利用率已经达到100.2%满载状态,该基地生产高端PCB直接成像设备、晶圆级封装直接成像光刻设备及FPD设备。

进入2026年,芯碁微装业绩更是进一步攀升,一季度营收达5.15亿元,同比增长112.48%;归母净利润1.08亿元,同比增长108.98%。

编辑︱林木

- 日本前首相鸠山由纪夫:高市早苗应立即纠正涉台错误言论并道歉,日本政府不应支持“台独”,中国政府对此感到愤怒不满完全可以理解 比尔·盖茨第三段婚外情对象曝光,系哈佛医学博士及医疗创业者,曾获评“最值得关注女性”,姓名首次公开 委内瑞拉发生两场7级以上强震,多国提供援助,外交部回应 不愧是“航母杀手”!东风-17发射后约6分钟即可飞抵台岛上空 柬埔寨人民党主席、参议院主席洪森抵达北京,开始访华 国防部回应“外国军官遇见长征” 素海霖被捕 | 港产AV女优任外围赌网代言人,涉推广或便利收受赌注被捕 商务部回应中美经贸磋商最新进展 辅警利用工作便利私自扣押冰毒并贩卖,三级检察机关接续抗诉,改判加重刑罚 中方代表多国作共同发言:揭批某国以“强迫劳动”为名滥施关税的单边霸凌行径