《星岛》记者 钟凯 深圳报道

中国证监会国际司近期发布新一轮境外上市备案补充问询名单,6月8日—6月12日公示的12家企业中,网红口腔护理品牌“参半”母公司深圳小阔科技股份有限公司(下称“小阔科技”)榜上有名。

从小阔科技被问询的内容来看,监管层重点核查公司历次股权变动合规性、员工股权激励、外商投资准入合规、日化产品功效宣称规范、H股全流通股份权属等六大维度,均为内资企业赴港上市备案阶段标准化合规审查事项,未针对公司经营风险出具专项针对性问询。

监管审核推进之外,自2026年3月底小阔科技首次向港交所递交招股说明书以来,公司接连发生的变化持续引发市场关注。

在今年3月递表后不久,小阔科技升级了代言人华晨宇的合作模式,双方结束传统代言合作,华晨宇转为品牌的集团合伙人,商业绑定深度大幅提升;另一项关键变动落地于6月初,公司正式更名为“深圳小阔日化股份有限公司”(下称“小阔日化”),市场开始关注这场“去科技化”调整背后的定位转向。

▲资料来源:企查查

目前,《星岛》已就问询回复进度、业务规划、市场布局策略等问题向小阔日化致函采访,但截至发稿,公司尚未作出回应。

创始人获1.13亿股权激励

小阔日化的前身小阔科技,于2015年由尹阔创立,创业初期以电动牙刷智能硬件作为核心赛道,但受限于技术、渠道双重壁垒,硬件业务未能形成规模。2018年,公司调整战略中心,推出口腔护理品牌“参半”,聚焦牙膏、漱口水、口腔喷雾等日化快消品。

弗若斯特沙利文数据显示,以2025年零售额计,公司是中国口腔护理产品市场的第三大集团,并实现了中国口腔护理产品集团线上渠道最高销售额。此外,公司还在品质牙膏市场排名第一,市场份额达到19.2%。

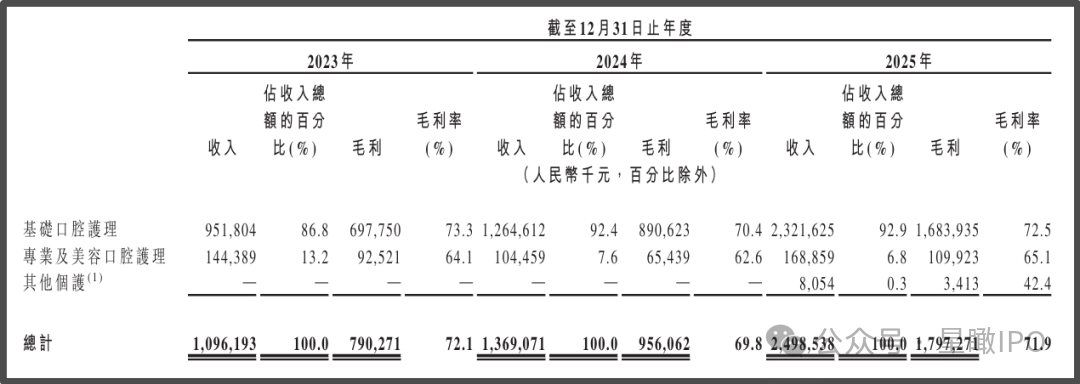

2023—2025年,公司营业收入从10.96亿元增至24.99亿元,复合年增长率51%。按产品组合分,“参半”品牌旗下基础口腔护理产品贡献收入占比逐步提高,2025年达到92.9%;其次是“参半”品牌旗下专业及美容口腔护理,占比6.8%;新推出的其他个护品牌“小箭头”仍在培育期,收入占比仅有0.3%。得益于“参半”两大类产品较高的毛利率,公司的毛利率总体稳定在70%左右,2025年约达71.9%,同比上升2.1个百分点。

▲小阔日化分产品组合收入情况

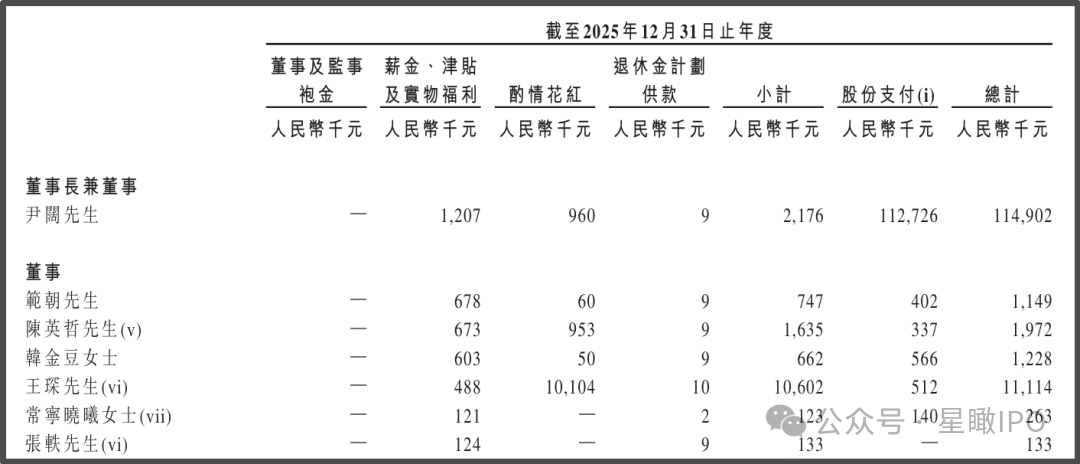

亮眼营收与高毛利之下,公司账面利润却呈现逐年下滑甚至转亏的态势。2023—2025年,小阔日化账面溢利分别为0.41亿元、0.34亿元及-0.18亿元,出现由盈转亏的趋势。这主要由于2025年出现大额的以权益结算股份支付开支,约为1.15亿元,经调整后年度溢利约为1.55亿元,同比增长133.55%。

《星岛》梳理发现,2025年小阔日化计提的股份支付中,董事长尹阔对应股份支付额度约1.13亿元,占比超过98%;其他高管中,执行董事韩金豆获股份支付56.6万元、董事王琛获支付51.2万元,执行董事兼首席财务官范潮获40.2万元。

▲小阔日化上市前实行股权激励

“科技”叙事支撑不足

尹阔早年对外提出“一半手工、一半科技”作为小阔科技与参半品牌核心宣传理念,但从费用投入、人员架构、生产模式等维度来看,公司长期业务特征仍与“科技企业”定位存在明显割裂。

其中在费用支出方面,2023—2025年,公司销售费用分别为6.85亿元、8.35亿元及15.34亿元,三年间累计达到30.55亿元,对应销售费用率则分别为62.5%、60.99%及61.41%。这也意味着,每卖出一支10元的牙膏,就有超过6元用于营销相关支出。

而公司在过去三年的研发费用占比均不足1%,其中2025年为0.19亿元,研发费用率约0.78%,呈现出明显的“高营销、低研发”特征。

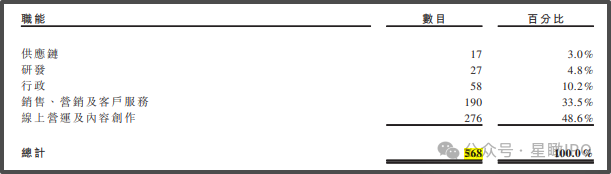

人员结构同样显示,截至2025年底,公司568名全职员工中,线上运营及内容制作占276名,销售、营销及客户服务占190名,而研发人员仅27名,整体人力资源向流量运营、终端销售倾斜,底层产品技术研发配置薄弱。

▲小阔日化员工职能划分情况

在生产端,小阔日化采用OEM(外部厂商代工生产)模式,自身缺乏实体日化产品的深度研发积累和生产线。2023—2025年,其分别聘用15、14及10家OEM供应商生产主要产品。招股书也提及,公司依赖若干OEM供应商生产产品,对该等外部各方的依赖可能使公司面临额外风险。

谈及未来的发展战略,招股书提及,小阔日化将进一步提升运营的智能化和数字化水平,提升运营效率。但在市场人士看来,这类数字化工具主要服务于终端销售提效,无法形成日化产品层面的技术壁垒,难以支撑科技属性叙事。

正因如此,原有的“小阔科技”命名持续引发市场对公司科创属性真实性的讨论,公司最终于6月完成更名,彻底剥离“科技”标签,回归日化消费品主业定位。

▲港交所官网更新小阔的公司名

上市前分红1.3亿

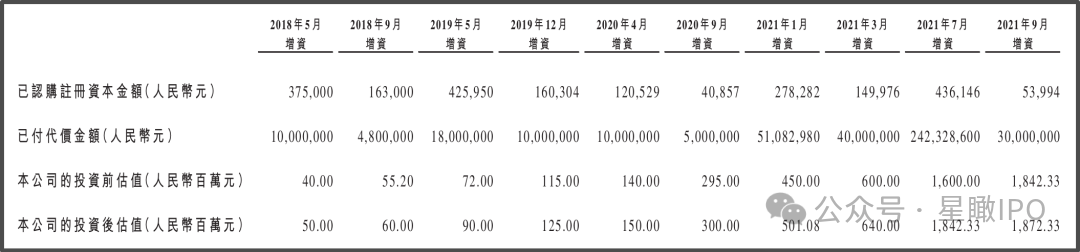

在高速扩张阶段,2018—2021年小阔日化先后完成10轮增资,投后估值从0.5亿元暴涨至18.72亿元,三年间增长接近47倍。包括字节跳动、华兴新经济基金、创新工场、清流资本等机构均参与了投资。

▲小阔日化增资情况

2026年1月,小阔日化进行股权转让,估值提升至25.26亿元;以2025年经调整溢利1.55亿元计算,其静态市盈率约16.3倍。横向对比同业上市公司,“冷酸灵”母公司登康口腔(001328.SZ)静态市盈率约26.90倍,云南白药(000538.SZ)为16.93倍,资本市场对小阔日化的估值整体偏保守。

如今小阔日化选择冲刺港股上市,市场普遍认为与对赌协议到期压力密切相关。即便以2021年增资入股为节点,投资者在60个月内有权行使赎回权,意味着2026年公司面临着较大的赎回压力。截至2025年底,公司的赎回负债账面值约为5.82亿元,占流动负债比例达到61%。

或许是为缓释投资人焦虑,公司一改2023年、2024年不派息的作风,在2025年一次性分红1.3亿元,分红总额占当期经调整后年度溢利的83.87%;其中通过股息结算赎回负债约0.54亿元。相对应的,在2026年3月19日,相关的赎回权等条款已终止,为其IPO扫清障碍。

如今,小阔日化已开始冲刺港股“口腔护理第一股”,能否如愿仍有待观察。参考以往案例,“舒克”品牌母公司薇美姿曾于2022年2月向港交所递交上市申请,但并未如愿,此后公司遭遇6.3亿元赎回、股权被冻结拍卖等挑战,并最终被倍加洁(603059.SH)收购。

编辑︱杨舟