《星岛》见习记者 郑淑仪 深圳报道

6月3日,一纸法院裁定书尘埃落定。金华市中级人民法院正式批准了贝因美控股股东浙江小贝大美控股有限公司的重整计划。公告显示,贝因美的实际控制人将从创始人谢宏变更为金华市人民政府国有资产监督管理委员会。

贝因美,一个曾在三聚氰胺风暴中屹立不倒的奶粉品牌,最终倒在了自己的债务泥潭里,而这场国资“接盘”背后,也不是一则简单的资本故事。

从“奶粉第一股”到“戴帽”警示

在奶粉行业里,贝因美的起点并不低。

1992年,27岁的谢宏辞去大学教职,创办贝因美,从婴幼儿速食营养米粉切入市场。1998年,贝因美涉足奶粉领域,“国际品质、华人配方”的口号让这个品牌迅速积累了国民认知度。

真正的转折发生在2008年。在三聚氰胺事件几乎击穿了整个国产奶粉行业的信用底线时,贝因美是少数未被检出三聚氰胺的品牌之一,其迅速填补了涉事企业释放出的市场空白,成为消费者重建国产奶粉的信心标杆。2010年,贝因美婴配奶粉市占率达到10.8%,在国产品牌中排名第一。2011年4月,贝因美也顺利登陆深交所,成为A股“奶粉第一股”。

但值得注意的是,创始人谢宏在公司上市仅3个月后,便以“个人健康原因”辞去所有职务。此后7年,贝因美陷入了管理层的震荡期。朱德宇接任董事长不到9个月离职,黄小强接任后无暇深度参与经营,王振泰上任后激进压货导致渠道体系紊乱。

2013年,贝因美营收冲上61亿元的历史巅峰,随后急转直下。2016年和2017年,公司连续巨亏7.81亿元和10.57亿元,被深交所实施退市风险警示,“ST贝因美”的帽子戴了整整一年。

2018年,谢宏回归后通过剥离资产、压缩费用、重塑渠道稳住了局面,并在当年成功“摘帽”。2025年,谢宏还公开喊出“贝因美只赚5%利润,把利润让给消费者”的口号。

但2023—2025年,贝因美营收连续三年原地踏步,分别为25.28亿元、27.73亿元、27.75亿元,“重回行业前三”的目标遥遥无期。更致命的是,谢宏本人也是债务缠身。

高质押率成了压垮骆驼的稻草

贝因美的问题并非出在上市公司本身。从经营层面看,其2025年归母净利润1.54亿元,同比增长49.68%,毛利率长期维持在43%以上,基本盘并不算差。

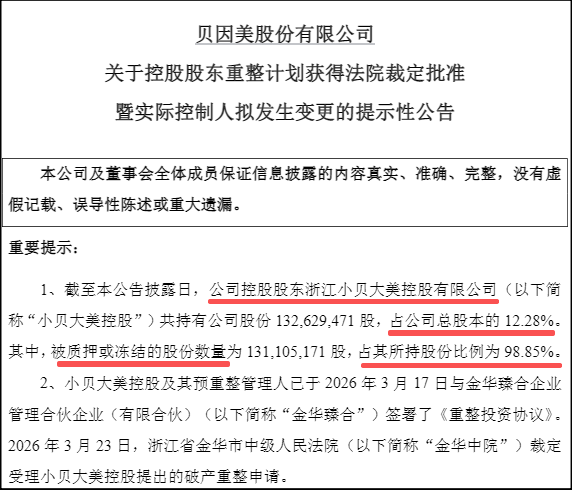

真正的问题出在控股股东身上。谢宏通过浙江小贝大美控股有限公司控制贝因美12.28%的股份,共1.33亿股。但这笔资产被质押或冻结的股份高达1.31亿股,占其所持股份的98.85%,几乎全部沦为“死股”,谢宏名下几乎所有可动用的股权都已经被债权人锁死。

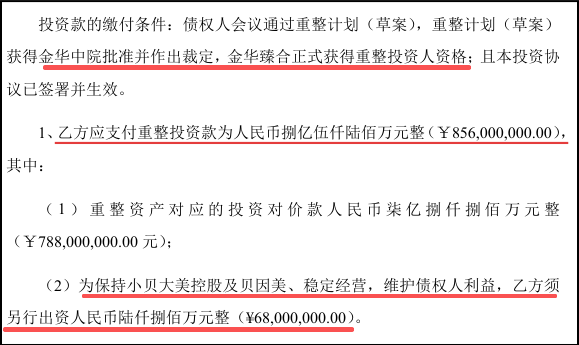

2025年7月,小贝大美控股向金华市中级人民法院申请预重整。2026年3月,法院正式受理破产重整。一个多月后,重整计划草案获债权人会议表决通过。重整投资人金华臻合企业管理合伙企业,而背后正是金华市国资委。

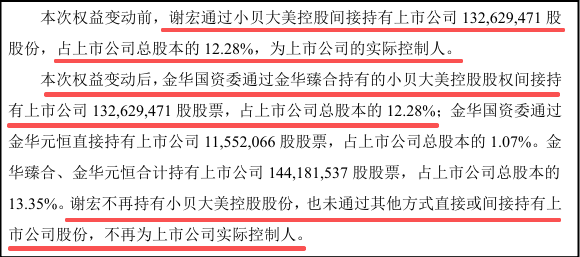

交易方案由金华臻合出资8.56亿元,用于清偿小贝大美控股全部债务,并额外提供3000万元化解担保问题。作为对价,金华臻合获得小贝大美控股100%股权,间接控制贝因美12.28%的股份。加上一致行动人金华元恒此前通过大宗交易拿下的1.07%,金华市国资委合计控制贝因美13.35%的股份,成为新任实际控制人。

2026年6月1日,金华中院一纸裁定批准重整计划,贝因美的谢宏时代正式宣告落幕。

国资“接盘”为哪般?

尽管深陷控股股东泥潭,但贝因美的底子并不差,其拥有45个新国标注册配方、4个特医食品注册证书,全国性的经销网络,30多年积累的品牌认知,这是花钱也难买到的产业资源。

浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平向《星岛》分析称,从地方国资的角度看,贝因美与金华市的产业战略具有天然耦合性。金华地处长三角核心区,正在大力发展大健康、食品精深加工产业。贝因美作为深耕母婴赛道30余年的国民品牌,可以帮助地方国资串联从农产品原材料到终端消费品的完整产业链,“放眼整个乳制品行业,飞鹤、伊利、蒙牛已形成稳固的第一梯队,年营收均在百亿级别以上。但第二梯队中,拥有国资背景的贝因美无疑是稀缺标的。”

中国银河证券作为此次交易的独家财务顾问,在公告中也点明了一句话:这是一次“国资平台与上市乳企资源互补、双向赋能、多方共赢”的交易。换句话说,金华国资拿到了一家主板上市公司和国民品牌,贝因美则获得了“政府信用”的盖章背书。

对于持有贝因美的股民而言,这或许是近年来最“解套”的一条消息。林先平向《星岛》指出,首先,悬在头顶的股权质押“炸弹”被拆除了。此前98.85%的质押率让市场时刻担心强制平仓的风险,而重整计划明确规定,相关债权人须在法院裁定批准后解除所有质押和冻结措施。公司股价不再受制于控股股东层面的流动性危机。

其次,国资明确承诺锁定36个月。这一安排传递了清晰的信号:金华国资不是来做短线炒股的财务投资人,而是立足长远的产业投资者。

更深层次的利好体现在融资端。贝因美在2025年末资产负债率仍高达57%,在国资入主后,信用等级的提升将直接转化为更低的融资成本和更宽的融资渠道。对于一家亟须扩大产能、升级研发的消费品企业来说,这笔隐性收益可能比8.56亿元的注资本身更有价值。

从治理结构看,“国资规范托底、团队市场化经营”的模式已经在多个消费类上市公司中得到验证。中信建投的研报明确提出,贝因美引入金华国资后,治理结构进入了“轻装上阵”的新阶段,国资入主对贝因美的现金流和抗风险能力将有显著加持。

编辑︱林木