《星岛》见习记者 应晓倩 深圳报道

近日,青岛银行(03866.HK/002948.SZ)限售股解禁后即遭海尔系减持的消息引发市场热议。长期以来,海尔系一直是青岛银行的核心股东,此次减持也是其二十余年来的首次。

另外,自2025年以来,青岛国资加码增持青岛银行,已取代海尔系成为该行第一大股东。一系列变动之下,青岛银行的股权格局是否会迎来重要变化,又会如何影响后续的经营发展,一时成为投资者关注的焦点。

针对以上市场关注的焦点问题,青岛银行投资者关系部门相关负责人在接受《星岛》采访时表示,海尔集团本次减持系其自身战略规划调整,双方数十年的合作关系及银行的治理方针不会因此发生变化;同时,国信系虽已通过增持成为第一大股东,但银行仍保持无控股股东的均衡治理结构,国资、民营、外资三大股东“支持但不干预”的方针未变。

此外,该负责人还强调,青岛银行当前基本面表现优秀,业绩和股价增长均处于同业前列,股东减持更多是其自身战略原因,与公司基本面不存在直接关联,希望市场对此保持理性认识。

海尔系首次减持:战略调整,并非看空

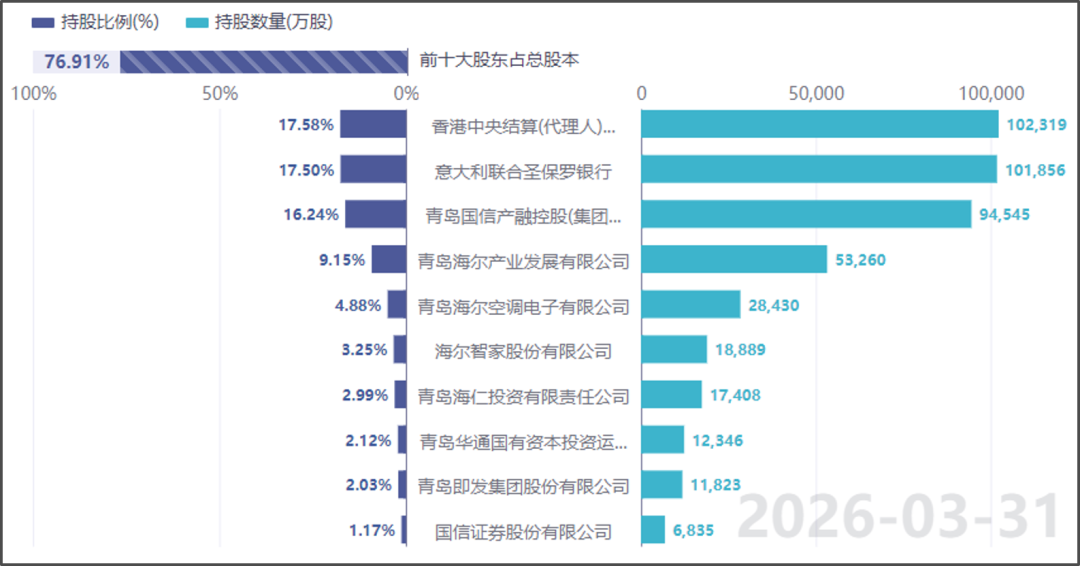

6月2日晚间,青岛银行公告披露,海尔集团旗下青岛海尔产业发展有限公司计划在2026年6月26日至9月25日期间以大宗交易方式减持该行1.84%股份。这是海尔自2001年入股以来的首次减持,且恰逢2021年协议转让形成的五年锁定期刚刚解禁。截至公告披露日,海尔系7家企业合计持有青岛银行约18.14%的股份,其中海尔产业发展直接持股9.15%。

以海尔产业发展为首的海尔系,原是陪伴青岛银行成长二十余年的核心股东。早在2001年,海尔系资本便入股青岛银行的前身青岛市商业银行,此后青岛银行经历两轮增资扩股,以及港股、A股上市,海尔系始终长期坚定持有。正因如此,海尔系的首次减持,在市场看来有着不同寻常的意义。尽管海尔方面表示此次减持目的在于“聚焦主业发展”,并强调减持不会影响双方长期合作关系,但投资者更加关注的是,减持动作是否也代表了股东对于青岛银行成长前景的重新评估。

对此,青岛银行相关负责人在接受《星岛》采访时表示,减持原因主要如海尔方面所言:“出于优化资产结构、聚焦主业发展的考虑”。“海尔集团是我们二十多年的战略合作伙伴,双方关系非常密切。”该负责人还表示,减持完成后,海尔仍将持有青岛银行约16.3%的股份,且在董事会中派出的2名股东董事席位不会发生变化,“因此这次减持对我们双方的合作关系以及公司治理没有影响。”

该负责人还否认了“海尔选择在股价高位减持套现是否意味着不看好银行前景”的市场传闻,称青岛银行近年来在资产规模增长、盈利能力提升、不良资产改善等方面,在同业中表现优秀,“基本面处于比较好的时期,股价表现也比较亮眼”。他同时补充称,海尔长期持有青岛银行股份,已获得较好收益,本次减持的金额对于海尔集团而言并非巨大,“更多的还是一个战略调整,而不是单纯的变现需求”。

至于海尔后续是否会有进一步减持计划,该负责人表示,目前未获悉相关安排,但决定权在股东自身,银行会持续关注并及时披露相关信息。

股权格局变动:国资、民营、外资仍将维持均衡

市场关注的另一个焦点是,青岛银行的国资股东近期正在持续增持。

2025年下半年以来,青岛国信系通过青岛国信产融控股集团连续增持青岛银行H股,并在11月的增持后超越海尔集团、意大利圣保罗银行,以19.17%的合计持股登顶青岛银行第一大股东。截至2026年一季度末,青岛国信产融控股持股占比高达16.24%,较2025年上半年末11.25%的持股占比显著提升。根据此前披露的方案,青岛国信产融控股计划将持股比例提升至19.00%至19.99%之间,未来仍有进一步增持空间。

▲青岛银行截至2026年3月31日股东持股数据 资料来源:同花顺

事实上,在过去很长一段时间内,青岛银行形成了海尔系、青岛国信系以及意大利联合圣保罗银行三方相对均衡的股权格局。伴随着如今的调整,这种平衡似乎开始发生微妙变化,外界也因此产生疑问:青岛银行是否将进入以国资股东为主导的新阶段?

对此,青岛银行负责人向《星岛》回应称,未来公司仍将保持较为均衡的股权格局。“国信目前成为青岛银行第一大股东,海尔退居第二大股东,意大利联合圣保罗银行仍为第三大股东,三家股东持股比例均在15%至20%区间,彼此差距较小。”他表示,国资、民营、外资三方主要股东对于青岛银行的经营长期秉持“支持但不干预”的方针,自国信成为第一大股东以来,银行的治理和运作没有发生任何变化,同时目前也没有调整董事会结构的计划。

该负责人介绍,当前青岛银行董事会共14名董事,其中5名为股东董事,海尔和外资各委派2名、国信委派1名,这一配置自国信增持前后未发生变化,公司经营方向也将继续保持稳定。

业绩与分红率背离:核心资本补充压力较大

从经营方面来看,青岛银行近年来的业绩表现颇为亮眼,但在业绩高增的同时,分红比例却长期偏低。

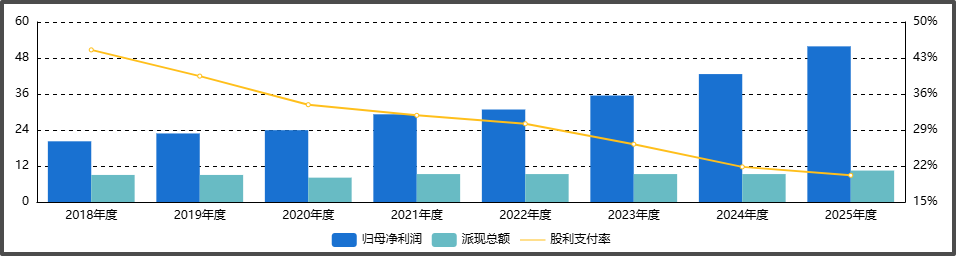

2025年年报显示,青岛银行全年实现营业收入145.73亿元,同比增长7.97%;实现归母净利润51.88亿元,同比增长21.66%。资产质量方面,不良贷款率下降至0.97%,较上年末下降0.17个百分点,拨备覆盖率提升至292.30%。

进入2026年后,青岛银行的增长势头仍在延续,公司一季度实现营收43.42亿元,同比增长7.30%,归母净利润15.24亿元,同比增长21.16%;不良贷款率进一步下降至0.96%;拨备覆盖率提升至305.61%。

《星岛》注意到,从数据来看,青岛银行过去两年以及2026年一季度均实现了超过20%的利润增长,同时保持着连续5年不良率下降、拨备覆盖率提升的趋势,在上市银行中亦属罕见。

▲青岛银行历年盈利与股利支付率变动 资料来源:东方财富

然而,青岛银行的分红比例却没能跟上业绩增长的脚步。数据显示,青岛银行A股上市首年的现金分红比例曾达到44.58%,但此后整体走低。2021年至2024年,公司均维持每10股派息1.6元。2025年虽然提升至每10股派息1.8元,但对应现金分红比例仅为20.20%,接近公司章程规定的20%下限,分红率处于同业较低水平。

▲青岛银行历年分红方案资料来源:东方财富

市场普遍认为,商业银行压低分红比例往往与资本补充需求密切相关。

近年来,青岛银行核心一级资本充足率长期维持在8.5%左右,且2025年核心一级资本充足率、一级资本充足率以及资本充足率均较上年有所下降,不少分析观点认为其分红率偏低或是出于“不得已”。

青岛银行相关负责人也向《星岛》坦言,分红率较低的主要原因确实在于核心资本补充压力较大。其表示,自2022年以来,上市银行通过可转债、定增等方式补充核心一级资本的再融资渠道趋于关闭,青岛银行自2022年配股后也未再进行过外源性资本补充,目前核心一级资本主要还是依靠利润留存的方式进行内源性补充。

不过,该负责人补充称,随着银行盈利能力持续增长,每股分红的绝对金额有望“水涨船高”,未来分红比例将维持在合理区间,“我们将合理权衡留存利润支撑可持续发展与回报投资者两方面。”

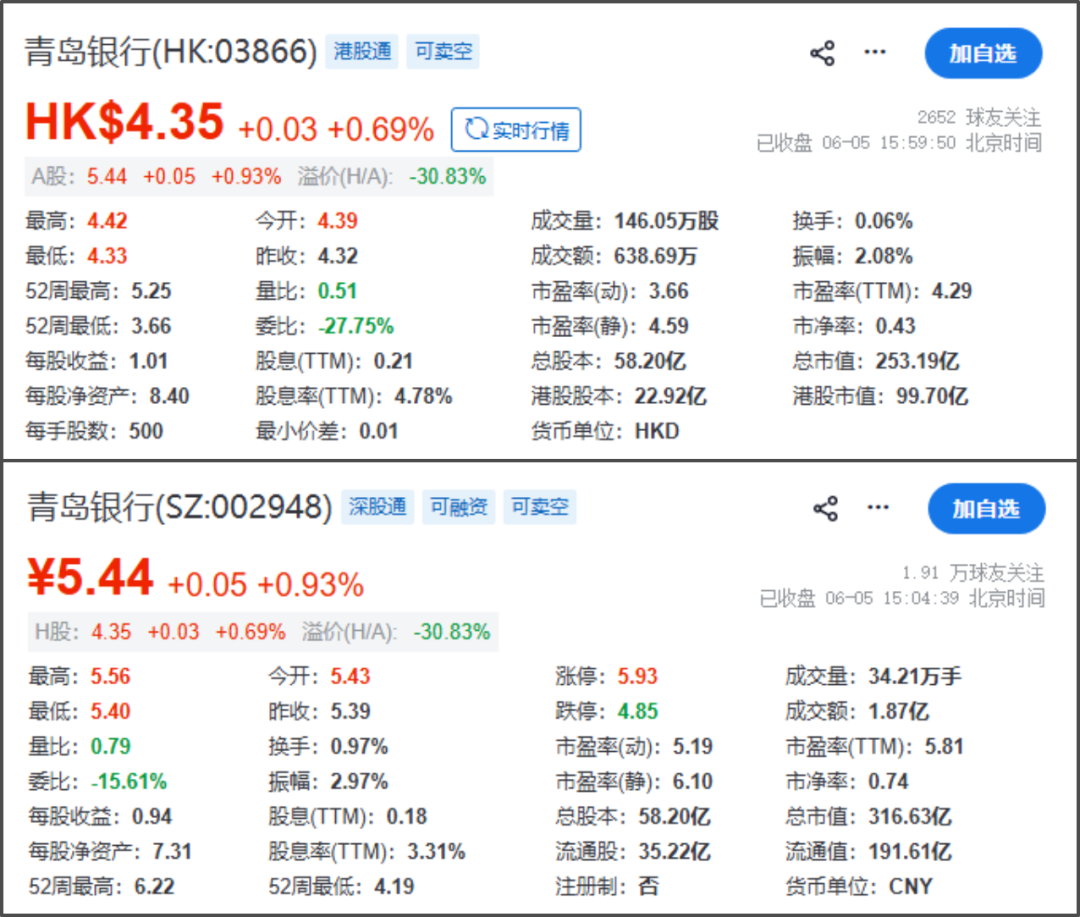

二级市场上,青岛银行近期股价涨势突出,今年以来其A股上涨超20%,在银行板块中位居榜首,H股涨幅也接近20%,均已重回历史高位。

不过自减持消息公布以来,6月2日至4日,青岛银行A股连续三个交易日下跌,累计跌幅约5%,H股累计下跌约2%。6月5日,青岛银行AH股双双止跌回升,截至收盘A股报5.44元/股,上涨0.93%;H股报4.35港元/股,上涨0.69%。

更多优质财经新闻请扫码关注“星岛财经”微信公众号获取