《星岛》见习记者 洪雨欣 深圳报道

日前,甘肃银行(02139.HK)第二十五期IPO辅导备案已结束,辅导机构为华泰联合证券,辅导周期为2026年1月至2026年3月。

据辅导报告,2018年4月24日,华泰联合证券向甘肃证监局递交辅导备案申请材料;截至目前,该机构已先后向甘肃证监局报送二十四期辅导工作进展报告。

报告指出,甘肃银行目前仍在积极推进办理部分自有房产尚未完成房屋所有权证和/或土地使用权证的权属手续。同时,部分租赁物业涉及租赁合同未办理房产租赁备案或出租方未能提供房屋所有权证的情形,资产确权工作仍需加强。

针对上述问题,华泰联合证券表示,一方面会继续督促甘肃银行在申报前与土地管理部门或合法出租方签订土地使用权租赁合同,办理登记手续,妥善保管相关土地的权属证明文件;另一方面,将持续推进合规手续的办理工作,进一步提高土地和房产权属的确权比例。

4月16日下午,《星岛》就资产权属、营收下滑等相关问题向甘肃银行致函咨询,该行人员表示已将邮件转至相关部门,截至发稿尚未回复。

在递交第一期辅导报告的三个月前,甘肃银行已于2018年1月18日在香港联交所主板完成H股上市。截至4月16日收盘,该行报0.33港元/股,下跌2.94%,总市值49.73亿港元。

资产权属“埋隐患”,不良处置急补位

《星岛》注意到,多家银行的IPO辅导报告均将资产确权作为重点关注。

例如桂林银行的第十一期辅导报告显示,辅导对象少量自有房产土地及租赁房产需进一步完善权属手续;福建海峡银行第十二期辅导报告显示,部分自有物业尚未取得权属证明。

根据《首次公开发行股票并上市管理办法》明确要求,发行人在IPO或重组上市前,需确保发起人或股东用作出资的资产财产权转移手续办理完毕,且主要资产不存在重大权属纠纷——这也意味着,资产确权是否到位,将直接影响甘肃银行A股IPO的推进节奏。

一面是资产权属的待完善,一面是不良资产处置的主动发力。《星岛》整理甘肃银行公告发现,该行在2025年内共完成3笔资产转让,自2018年H股上市以来累计完成8笔资产转让,其中大部分是以信贷业务为主的不良资产。

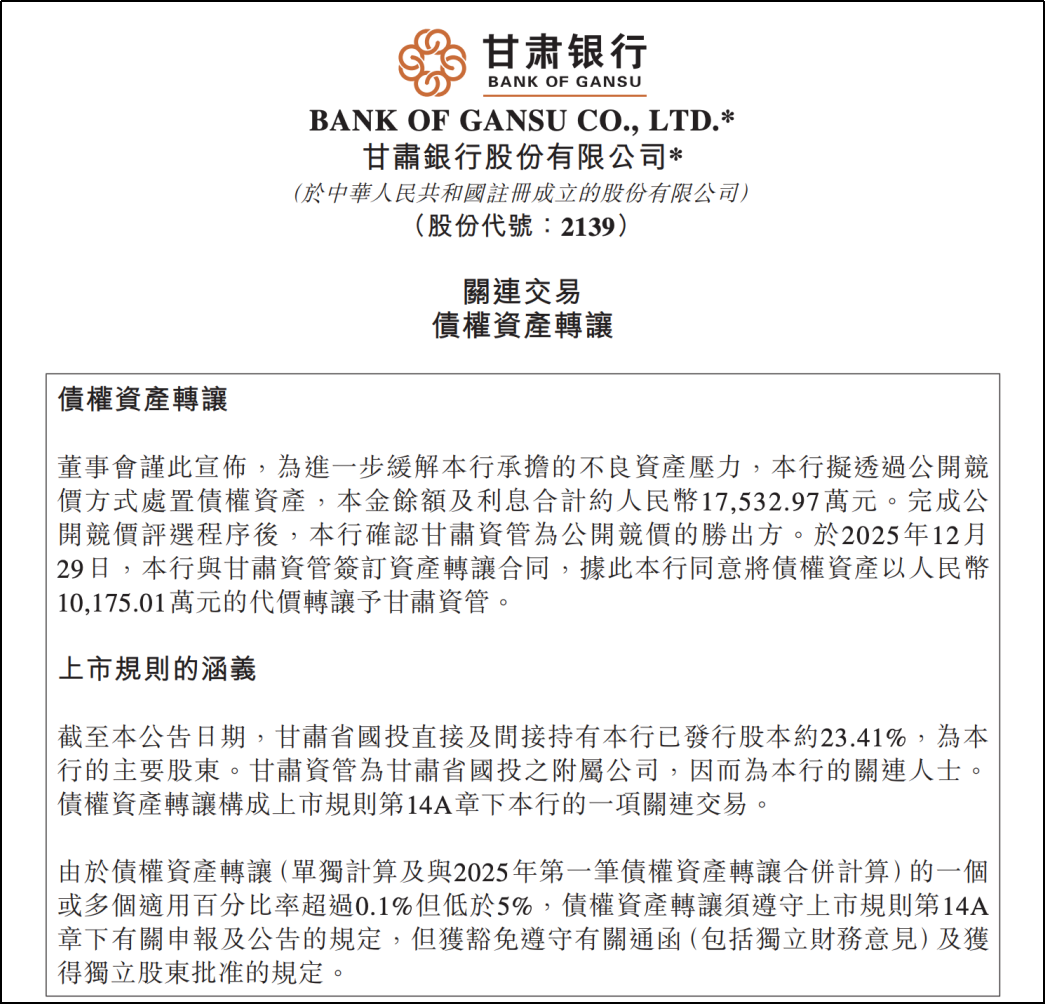

具体来看,2025年12月29日,甘肃银行发布公告,为缓解不良资产压力,拟通过公开竞价方式处置一批债权资产;同日,该行与甘肃资管签订资产转让合同,以10175.01万元的价格将该批债权资产转让给甘肃资管。

专家分析指出,此次转让的债权资产均属于甘肃银行的不良资产,不仅能有效缓解该行的不良资产压力,更是盘活信贷资源、运用市场化手段处置不良资产的有效路径。

年报数据显示,截至2025年末,甘肃银行的不良贷款率维持在1.93%,与去年持平。

营收净利双承压,六年“零分红”

2025年9月中旬,甘肃银行公告称,董事会建议委任石海龙作为该行第四届董事会执行董事兼行长,并披露自当月起,石海龙担任甘肃银行党委副书记并代为履行行长职责。

公开资料显示,石海龙出生于1973年2月,现年53岁,本科学历。先后任职于建设银行、中国信达兰州办事处、甘肃省政府金融办、甘肃省农村信用社联合社、兰州农商银行、甘肃金融控股集团等多个机构,曾任党委委员、党委书记、董事长、纪检监察组组长、副总经理等职,具备深厚的行业积淀和管理经验。

然而,换帅也挡不住甘肃银行业绩下滑的势头。

2025年年报数据显示,该行全年实现营业收入54.21亿元,同比下降8.96%;归母净利润5.88亿元,同比仅增长0.99%,扣非归母净利润5.45亿元,同比下滑2.13%;经营活动现金流净额同比大幅下降96.17%,盈利质量面临显著压力;投资活动现金流量净额已连续四年亏损,2025年亏损额达5.2亿元。

业绩下滑的背后,是多重因素的叠加影响。从收入端来看,受市场利率下行影响,甘肃银行利息收入同比减少8.3%,生息资产平均收益率同比下降0.41个百分点,投资证券及其他金融资产的利息收入同比下降14.0%,其平均收益率也同比下滑0.45个百分点。

净息差的收窄进一步加剧了盈利压力。2025年,甘肃银行净息差从2024年的1.18%降至1.09%,主要原因是该行主动调整资产结构,加大对实体经济的支持力度,生息资产受市场利率下行拖累。贷款业务方面,全年贷款规模同比减少2.7%,同样与资产结构调整密切相关。

更值得注意的是,甘肃银行自2018年H股上市以来,已连续六年未进行分红,仅在2019年6月进行过一次现金分红。据《星岛》从2025年报中了解到,甘肃银行董事会因发展需要,建议不派发2024年末期股息;2025年,董事会建议每10股派发人民币1.18元(含税)股息,合计派发股息约17.78亿元。不过,截至目前,该分红方案的股东批准日期尚未公布。

零售“增量不增收”,金融市场业务缩水近三成

营收和净利的下滑,与零售银行业务、金融市场业务的双重颓靡密切相关。

数据显示,在甘肃银行三项主要业务中,2025年零售银行业务收入同比下滑9.3%,金融市场业务收入同比下滑幅度更是高达29%;在两大业务的夹击下,该行总营收同比下滑9%。

《星岛》结合甘肃银行往年年报梳理发现,其零售银行业务收入已连续三年(2023—2025年)下滑。具体来看,受净息差收窄影响,该行零售业务净利息收入同比下滑11%,尽管手续费及佣金净收入同比上升17.4%,但仍未能抵消利息收入下滑的影响。

截至2025年末,甘肃银行贷记卡发卡量达105.64万张,其中信用卡发卡量100.67万张,较上年增加8.73万张,但贷记卡利息收入却较上年减少24万元,呈现“增量不增收”的态势,反映出零售信贷业务的盈利效率有待提升。

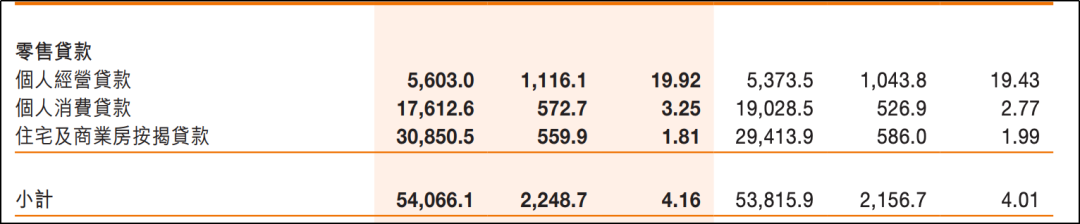

从零售信贷结构来看,截至2025年12月31日,甘肃银行零售贷款总额达540.7亿元,同比微增0.5%;零售存款总额达2375.9亿元。拆解零售贷款构成可以发现,个人经营贷款、住宅及商用房按揭贷款均较上年有所提升,但作为重要组成部分的个人消费贷款依然萎靡不振,同比下滑7.4%。

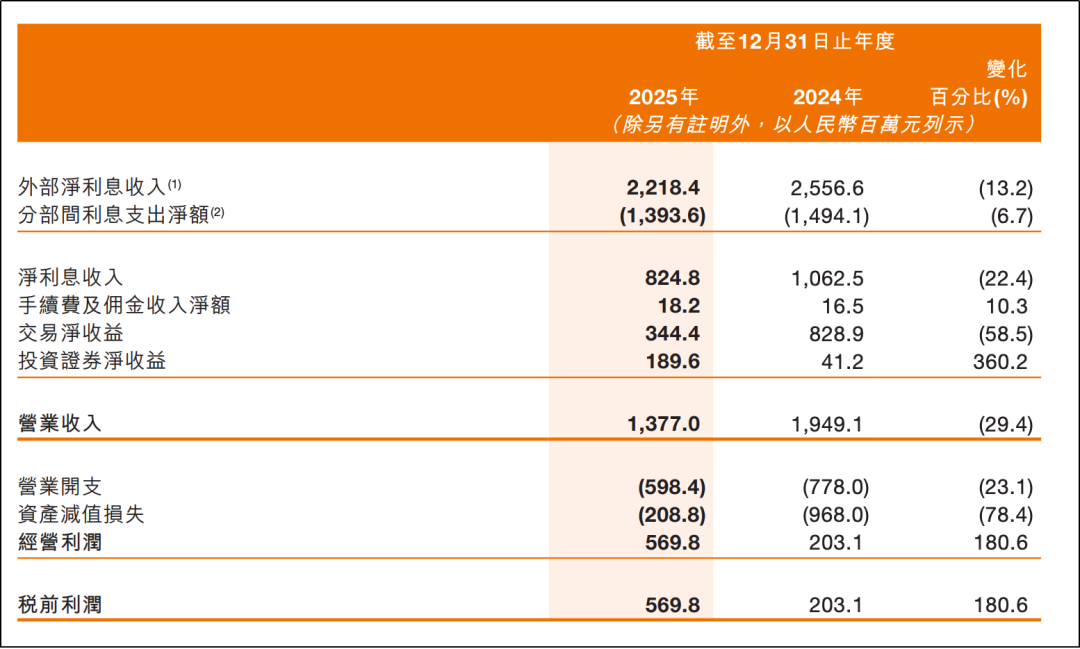

金融市场业务被甘肃银行明确列为“最重要的收入来源之一”。然而,这一核心收入来源在2025年遭遇重创,收入同比缩水近三成。

具体来看,甘肃银行外部净利息收入同比直降13.2%,净利息收入同比下滑22.4%,交易净收益同比缩减近六成。尽管营业开支和资产减值损失金额有所下降,但仍未能弥补收入下滑的缺口。业内分析认为,2025年债券市场波动加剧,是导致银行金融市场业务收益下滑的重要行业因素。

编辑︱梁景琴