《星岛》记者 钟凯 广州报道

由歌手华晨宇代言的网红口腔护理品牌“参半”,其母公司深圳小阔科技股份有限公司(下称“小阔科技”)于近期正式递交港交所上市申请,冲刺港股“口腔护理第一股”。本次上市由招银国际担任独家保荐人,中金公司担任独家财务顾问。

根据弗若斯特沙利文的资料,以2025年零售额计,小阔科技是中国口腔护理产品市场的第三大集团,并实现了中国口腔护理产品集团线上渠道最高销售额。此外,该公司还在品质牙膏市场排名第一,市场份额达到19.2%。

但高增长的光环之下,小阔科技的IPO之路并非坦途。营收高速增长的背后,小阔科技三年累计营销投入超30亿元,而研发投入占比却不足1%,2025年更是出现由盈转亏的局面,叠加5.8亿元对赌协议的到期压力,新消费“流量换增长”的传统模式也将迎来考验。

《星岛》也向小阔科技方面致函了解上市相关事宜,但截至发稿尚未获得回应。

业绩由盈转亏,离职董事薪资过千万

小阔科技于2015年由尹阔创立。据招股书披露的发展里程碑,公司直至2018年才推出口腔护理产品品牌“参半”。据《星岛》了解,尹阔在创业初期曾以电动牙刷为核心切入市场,但彼时难以突破电动牙刷技术与渠道等壁垒,此后公司才转向以“参半”为核心的牙膏、漱口水、口腔喷雾等快消品。

▲小阔科技产品分布

数据显示,此后小阔科技逐渐打开增长空间,2023—2025年公司收入从10.96亿元增至24.99亿元,年复合增长率51%,其中2025年营收增速达到82.5%。

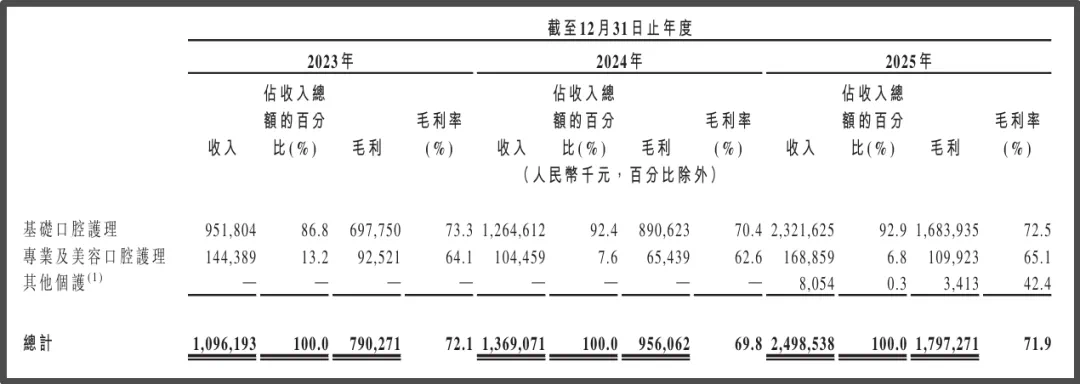

按产品组合分,“参半”品牌旗下的基础口腔护理产品贡献收入占比逐步提高,2025年达到92.9%;其次是“参半”品牌旗下专业及美容口腔护理,占比6.8%;新推出的其他个护品牌“小箭头”仍在培育期,收入占比仅有0.3%。得益于“参半”两大类产品较高的毛利率,小阔科技的毛利率总体稳定在70%左右,2025年约达71.9%,同比上升2.1个百分点。

▲小阔科技分产品组合收入情况

但与高营收、高毛利率形成鲜明反差的是,2023—2025年,小阔科技溢利分别为0.41亿元、0.34亿元及-0.18亿元,出现由盈转亏的趋势。这主要是由于2025年公司出现大额的以权益结算股份支付开支,约为1.15亿元,经调整后年度溢利约为1.55亿元,同比增长133.55%。

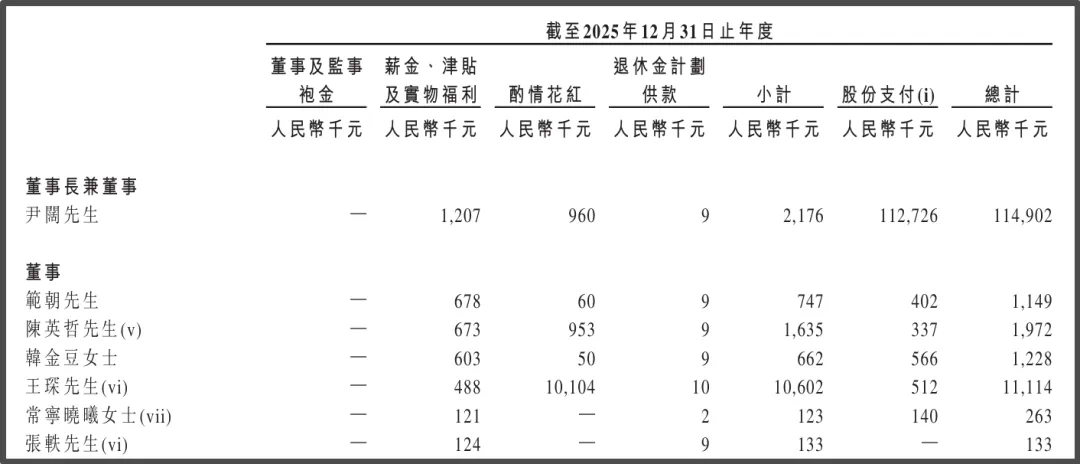

《星岛》梳理发现,2025年小阔科技派发的股份支付中,董事长兼董事尹阔获得股份支付约1.13亿元,占比超过98%;其他高管中,执行董事韩金豆获得股份支付56.6万元,董事王琛获支付51.2万元,执行董事兼首席财务官范潮获40.2万元。

▲小阔科技上市前实行股权激励

值得一提的是,公司董事王琛在2025年的酌情花红达到1010.4万元,若不计入股份支付部分,其薪酬约达1060.2万元,是小阔科技唯一一位年薪过千万的高管,薪酬水平约为尹阔的4.87倍;若计入股份支付部分,王琛的总薪酬为1111.4万元,仍仅次于尹阔(1.15亿元)。

不过,就在小阔科技正式递交上市申请前夕,王琛已于2026年3月连同吴世春、李飞、张鹰、方登栋一起辞任公司董事。资料显示,王琛目前在小阔科技的员工激励平台厦门小阔企业管理咨询合伙企业(有限合伙),担任商务发展中心负责人,并持有该平台17.53%权益。

高营销低研发困局

尽管毛利率高居70%以上,但小阔科技的盈利空间却被高额销售费用大幅侵蚀。从费用结构看,2023—2025年,公司的销售费用分别为6.85亿元、8.35亿元及15.34亿元,三年间累计达到30.55亿元,对应销售费用率分别为62.5%、60.99%及61.41%。这也意味着,公司每卖出一支10元的牙膏,就有超过6元用于营销相关支出。

而小阔科技在过去三年的研发费用占比还不足1%,其中2025年为0.19亿元,研发费用率约0.78%,呈现出明显的“高营销、低研发”特征。

实际上,过去几年小阔科技高增长的核心引擎在于线上流量驱动、爆款拉动销售,同时依托轻资产代工模式压降成本。

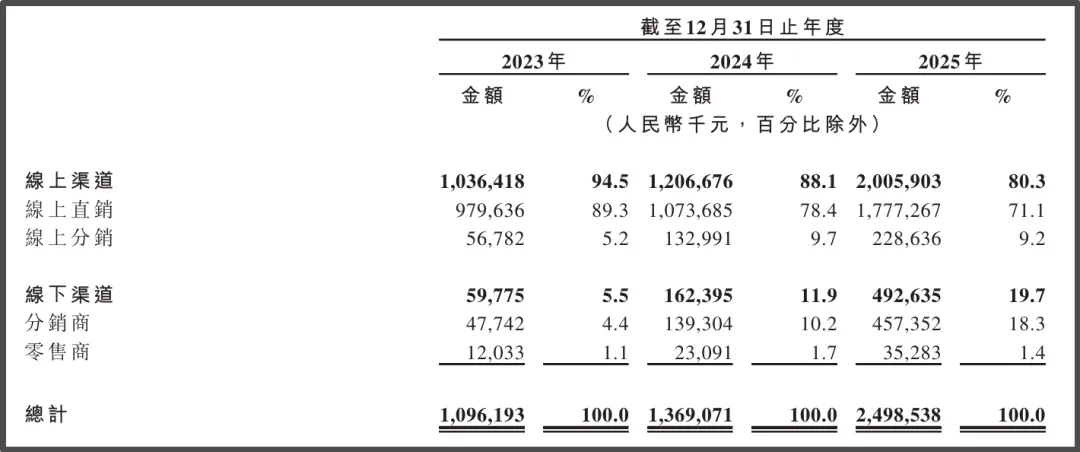

数据显示,2025年小阔科技线上渠道收入约20.06亿元,占比高达80.3%,其中在电商平台上的直营店渠道占71.1%。该公司也警示风险称,倘若第三方电商平台的服务或运营中断,或公司与该等平台的合作终止、恶化或成本变高,则公司的业务、财务状况及经营业绩可能受到重大不利影响。

▲小阔科技按销售渠道收入情况

弗若斯特沙利文报告指出,尽管网上销售快速增长,但在消费者对店内购买及产品体验的持续偏好支持下,预计线下渠道仍将是口腔护理产品的主要分销渠道,2030年线下渠道占市场零售规模的比重将达到51.0%。反观小阔科技,其近年来对线下渠道投入有所提高,但2025年线下收入占比不足二成,销售渠道风险依旧不容小觑。

在产品端,小阔科技的产品高度依赖“参半”品牌,尤其是以益生菌漱口水、牙膏为核心的产品,市场定价集中在9.9-39元。以京东购物平台为例,其一款牙膏登上榜单头名,折后价约11.1元。市场分析指出,平价赛道竞争激烈,小阔科技不仅面临单品依赖的风险,还需应对同类产品同质化竞争的挑战,产品差异化优势仍有待构建。

▲参半品牌牙膏、牙刷排名情况,资料来源:京东

在生产端,小阔科技采用OEM(外部厂商代工生产)模式,自有产能较为缺乏。2023—2025年,其分别聘用15、14及10家OEM供应商生产主要产品。小阔科技坦言,公司依赖若干OEM供应商生产产品,对该等外部各方的依赖可能使公司面临额外风险。

对赌压顶,上市前分红1.3亿

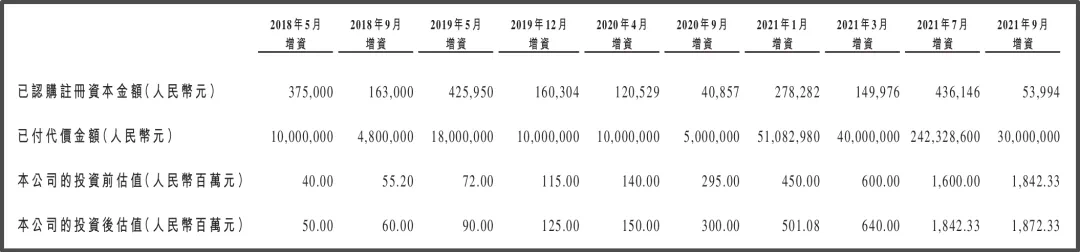

在高速增长的路上,小阔科技于2018—2021年先后进行10轮增资,投后估值从0.5亿元暴涨至18.72亿元,三年间增长接近47倍。包括字节跳动、华兴新经济基金、创新工场、清流资本等机构均参与了投资。

▲小阔科技增资情况

2026年1月,小阔科技进行股权转让,其估值已提升至25.26亿元;以2025年经调整溢利1.55亿元计算,公司静态市盈率约16.3倍。相比之下,目前已上市的同类企业中,“冷酸灵”母公司登康口腔(001328.SZ)静态市盈率约34.7倍,云南白药(000538.SZ)也有19.02倍,资本市场对小阔科技的估值仍较为保守。

如今小阔科技选择冲刺港股上市,市场普遍认为与对赌协议到期压力密切相关。即便以2021年增资入股为节点,投资者在60个月内有权行使赎回权,意味着2026年该公司面临着较大的赎回压力。2023—2025年,小阔科技的赎回负债约5.82亿元,占流动负债比例61%。

在此背景下,小阔科技于2023年及2024年均未派发任何股息,至2025年却选择宣派并支付股息1.3亿元,其中通过股息结算赎回负债约0.54亿元。这也被外界解读为安抚投资人之举。对应地,在2026年3月19日,相关的赎回权等条款已终止,为其IPO扫清障碍。

如今,小阔科技已开始冲刺港股“口腔护理第一股”,能否如愿仍有待观察。参考以往案例,“舒克”品牌母公司薇美姿曾于2022年2月向港交所递交上市申请,但并未如愿,此后公司遭遇6.3亿元赎回、股权被冻结拍卖等挑战,并最终被倍加洁(603059.SH)收购。

更多优质产业新闻请扫码关注“星岛产研”微信公众号获取

编辑︱林木