《星岛》记者 黄冬艳 广州报道

一年半内三度赴港IPO,又刚刚经历董事长被监管处罚的迈威(上海)生物科技股份有限公司(下称“迈威生物”,688062.SH),终于在4月2日通过了港交所聆讯。

这是一家2022年1月已在A股科创板上市的制药公司,已有4款产品上市,但目前仍处于商业化能力较弱的初期,过去数年主要靠借款及对外许可收入维持日常运营。也正因此,迈威生物负债规模连年走高,截至2026年2月末,总债务已超30亿元。

可以对比的是,2025年,迈威生物全年营收约为6.63亿元,同比增幅达到231.62%,创历史新高,但归母净利润却亏损9.69亿元,且该亏损数字已是近三年来最低。

“催肥”后遗症

在高负债运转、连年亏损的漩涡下,迈威生物除了高昂的研发投入,还有成立初期因大举并购快速扩张带来的后遗症。

迈威生物由医药行业资深“操盘手”唐春山联合医药研发专家刘大涛创立,注册资本1亿元,目前由唐春山及陈珊娜夫妇控制的朗润系公司持股35.18%,为公司实际控制人。

1992年毕业于同济大学无机化学非金属材料学专业的唐春山,非医药专业出身,却拥有逾20年的医药领域投资经验,90年代中期便以此开启创业故事。

从最早创立的医药经销企业海南卫企医药,到2004年通过收购整合江西省多家医药企业成立的青峰医药集团,唐春山逐渐以市场营销、产业并购整合能力为医药行业所知。

但唐春山2023年6月已卸任该公司董事长职位,并将重心转至青峰医药集团,联合创始人刘大涛则接替其成为掌舵者,负责迈威生物的整体战略规划、业务方向和运营管理。

值得一提的是,迈威生物2025年1月首次向港交所递交IPO申请后,“灵魂人物”刘大涛却于2025年8月因短线交易被证监会出具行政处罚。

2022年1月-7月,即迈威生物刚上市半年内,时任董事、总经理的刘大涛利用个人证券账户累计买入迈威生物近百万股后又卖出,获利135万元,构成《证券法》禁止的短线交易,最终在2025年5月被立案调查,被给予警告并顶格罚款60万元。

此事一度导致迈威生物股价暴跌超10%,市值蒸发超70亿元,但最终在资本市场医药板块整体向好的走势下,得以逐渐反弹。但该负面事件并未影响刘大涛在迈威生物的职位。

基于唐春山熟稔的并购整合能力,迈威生物在2017年5月成立后,便采取“并购+自研”的打法,短短几年内就通过外延式扩张,迅速建立了从研发、工艺、生产到销售的全产业链布局,并借此顺利敲开资本市场的大门。

据《星岛》不完全统计,2017-2020年,刚成立的迈威生物先后收购了泰康生物、普铭生物、德思特力、诺艾新等7家公司,累计耗资超6亿元。其中泰康生物在2015年初,已由唐春山控制的朗润投资收购,后于2017年9月被以2.5亿元的总价注入迈威生物,成为后者核心子公司之一,拥有临床研究用药品生产及商业化生产基地。

另外需要指出的是,由于药物研发周期动辄长达10年左右,前期投入巨大,多数制药企业往往选择先将重心聚焦在核心药物研发,后期再逐渐完成生产及商业化等能力,但迈威生物却在成立之初便投入大笔资金建设上海、泰州的产业化基地,几乎与产品研发同步推进。

资本驱动下,迈威生物的总资产规模在2020年达到16.39亿元,较2018年翻倍,当年亦获得了由方拾玉资本领投的19.74亿元A轮融资。在2022年初顺利登陆科创板,募资33亿元后,当年底迈威生物的总资产已达46.19亿元。

但由于迈威生物密集收购的资产主要涉及药物研发技术及制药工艺、产能等,其沉淀的大笔资金无法在短期内转化为收益,同时叠加前期的高昂研发、销售等成本投入,也令其加速陷入连年亏损,靠借债度日的财务失衡境地中。

以最新财报为例,2025年迈威生物在总营收仅6.63亿元的情况下,仅销售费用、管理费用、研发费用三项成本总计已达14.71亿元,叠加其他成本费用后,最终2025年迈威生物归母净利润表现为亏损9.69亿元。

2021-2025年,迈威生物累计亏损额高达47.91亿元。

▲迈威生物近五年净利润情况,来源:同花顺

这也是迈威生物在A股上市后,又迅速开始筹备赴港上市,并在2025年1月、8月及2026年1月,三次连续冲击港股IPO的重要原因。

几乎无缝衔接的递表时间,尽显这家制药企业募资的急迫之心。对于居高不下的各项费用投入及商业化重点措施,《星岛》曾联系迈威生物方面希望获得进一步了解,但截至发稿未获回复。

“超负荷”高负债运转模式

由于投入大量资金用于品种管线的临床前研究、临床试验及新药上市准备,2020年迈威生物的研发投入就已超5亿元,2023-2025年研发费用分别为8.35亿元、7.83亿元、9.77亿元,堪比“碎钞机”。

但因药品从研发到生产销售的回报周期较长,目前迈威生物尚在前期投入阶段,又因部分产品初步开始商业化,导致公司销售及技术等员工数量急剧增加,带来销售费用、管理费用的暴增,最终形成了“超负荷”的营业总成本。

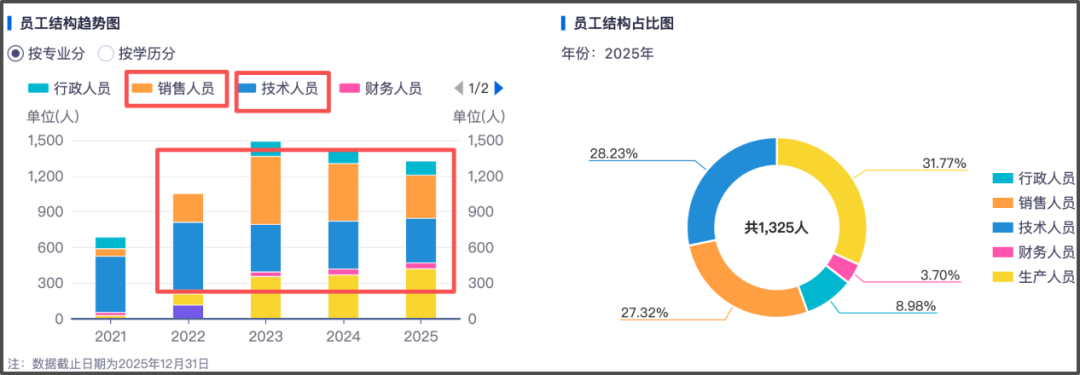

《星岛》了解到,2021年迈威生物的员工总数量为687人,首个商业化产品上市的2022年便迅速扩张至1052人,2023年再度增加至1491人,两年时间员工数量翻倍。但2024-2025年却又连续小幅减少,截至2025年12月末,其总员工数量为1325人。

▲迈威生物员工数量及结构变化,来源:同花顺

整体对比来看,迈威生物在财务上的失衡展示得更为直观:

2023-2025年,迈威生物累计销售费用约为5.6亿元,管理费用累计约为7.08亿元,累计研发费用则高达25.96亿元,该三项费用总计38.64亿元,而累计的营业收入却仅有9.91亿元,两者差额达28.73亿元。

▲迈威生物近五年营收及主要成本支出数据,来源:同花顺

巨大的资金缺口下,近几年迈威生物主要依赖融资、对外许可、借款等外部输血维持日常运营,但在持续的高负债运转模式下,流动性渐趋吃紧。

现金流方面,2018年至今,迈威生物的经营活动现金流净额始终为负且逐渐扩大,2024年约为-9.56亿元,但2025年该公司先后与齐鲁制药、Calico Life Sciences达成了3项产品管线对外许交易及合作,获得约4.09亿元的许可收入。其中对外授权予齐鲁制药的产品即2025年5月获批上市的迈粒生®(产品代号:8MW0511),该产品是2024年2月被合作伙伴扬子江药业“退货”的两款研发管线之一。

得益于此,迈威生物2025年的整体营收实现同比大涨,同期经营现金流净额亦同比收窄至-2.9亿元。

2023-2025年,迈威生物的现金及现金等价物分别约为16.44亿元、12.28亿元、15.26亿元。

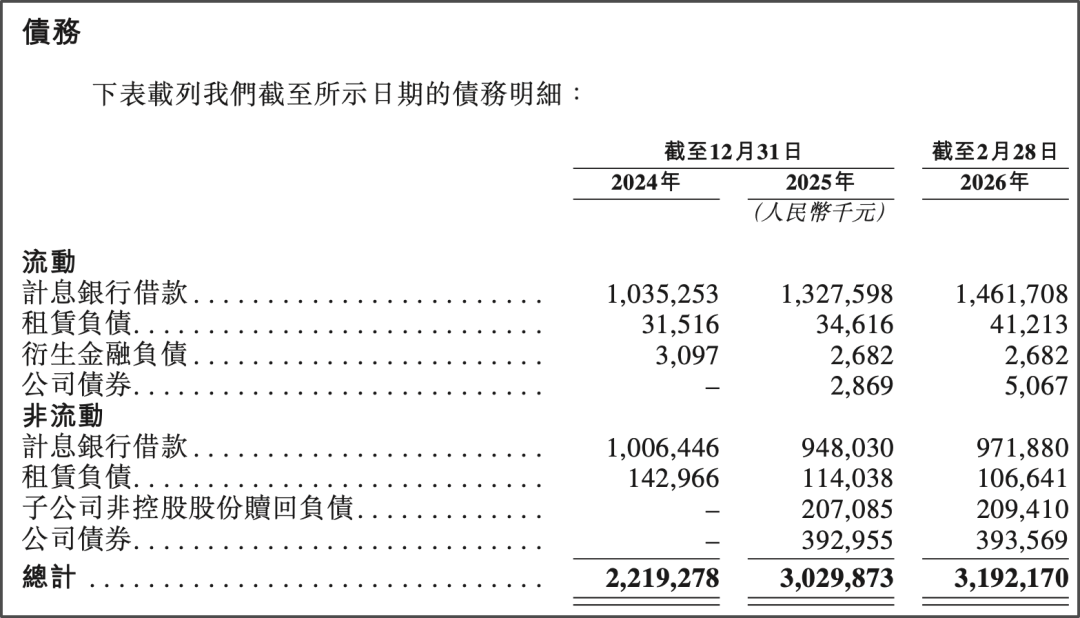

可作对比的数据是,2024-2025年,迈威生物的债务总额分别为22.19亿元、30.3亿元,相关利息支出分别为0.58亿元、0.91亿元,及至2026年2月末,该数字已进一步增长至31.92亿元。

▲迈威生物债务结构情况,来源:企业招股书

值得一提的是,相关债务之外,迈威生物的其他应付款项及应计费用也呈大幅走高的态势,2024-2025年流动负债中的其他应付款项及应计费用分别为3.72亿元、6.81亿元,其中还包含了一笔应付职工薪酬,分别约为0.75亿元、0.89亿元。

截至2026年2月末,上述其他应付款项及应计费用已进一步增加至7.03亿元。

负面缠身的资本“赌局”

2022年,迈威生物首款商业化产品正式获批上市,此后每年均有一款产品进入商业化,截至2025年末,已有4款产品上市销售,包括迈利舒®、迈卫健®、君迈康®、迈粒生®,分别涉及骨科、肿瘤、免疫等疾病领域。

其中2023年上市的迈利舒®贡献收入最多,2024-2025年销售收入分别约为1.24亿元、2.03亿元,呈逐渐放量的态势。

但整体来看,短期内迈威生物仍难以靠产品商业化收入实现成本覆盖,扭亏为盈。一方面是目前迈威生物商业化能力偏弱;另一方面则在于其4款已商业化产品中的三款均为生物类似药,国内市场竞争激烈,面临价格战和集采压力,且欧美及印尼、埃及等新兴市场的国际化市场布局尚未有明显成效。

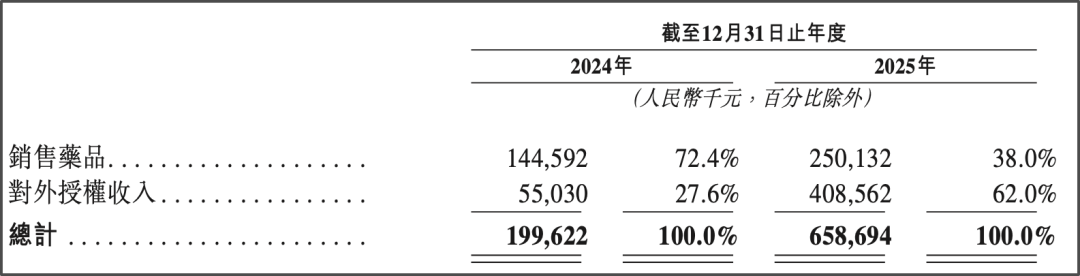

可以佐证的数据是,2025年迈威生物的产品整体销售收入为2.5亿元,占总营收的比重约38%,另外六成收入均依赖对外授权收入。

截至2025年末,迈威生物还拥有10个处于不同阶段的重点在研品种,其中1款正在上市申请评审阶段,2款处于临床III 期。

值得注意的是,在创新药已成为资本市场宠儿的当下,拟赴港IPO的迈威生物顺理成章地加大了处于热门ADC赛道的自研核心产品9MW2821的投资力度,并对该项目寄予扭转营收局势,并大大提升公司估值的厚望。招股书中,该项目亦被多次提及并重点介绍。

《星岛》了解到,9MW2821是一款Nectin-4 ADC(靶向Nectin-4的抗体偶联药物),目前已进入临床关键III期,适应症包括尿路上皮癌、宫颈癌等,不仅研发进度为国内同类在研产品进展最快,且已获得美国食品药品管理局的快速通道及孤儿药认定,意味着未来在美国市场也可加速推进商业化。

2024-2025年迈威生物在该项目的研发投入就分别有2.16亿元、2.99亿元,占同期营收的比重分别达108%、45%。

但无论是国内市场还是国外市场,9MW2821即便顺利到达商业化阶段,要面临的市场竞争同样激烈,同为ADC类产品的安斯泰来的思诺单抗、荣昌生物的维迪西妥单抗,便是强劲对手。

因此,迈威生物也计划在此次赴港上市募资后,进一步加大该项目的研发投入,从而推动其加快进入商业化阶段,兑现价值。

招股书显示,迈威生物的募资用途,将主要用于推进该9MW2821项目治疗尿路上皮癌、三阴性乳腺癌、宫颈癌等适应症的不同阶段的临床试验,以及其他临床需求较高的管线产品研发,公司商业化能力建设、营运资金等。

截至2026年4月9日14时,迈威生物A股股价报38.06元/股,下跌1.73%,总市值152.09亿元。

编辑︱梁景琴