《星岛》记者 钟凯 深圳报道

4月3日晚间,金地集团(600383.SH)正式发布2025年年度报告。这也是金地告别“凌克时代”、在生命人寿与深圳福田国资话语权提升后,交出的第二份完整年度答卷。

数据显示,金地集团的营收规模已连续三年下降,且2024年以来持续亏损。2025年,公司实现营收358.58亿元,同比下降52.41%;归母净亏损132.81亿元,比上年同期亏损61.15亿元扩大超一倍。

亏损扩大的核心原因,是金地实施了大规模的资产减值计提,当期信用减值损失、资产减值损失合计90.51亿元,较上年的62.75亿元增加了44.24%。据《星岛》梳理,截至2025年末,金地存货跌价准备计提比例约13.61%,其他应收款坏账计提比例约13.21%,其资产“脱水”力度在未爆雷房企中一骑绝尘。

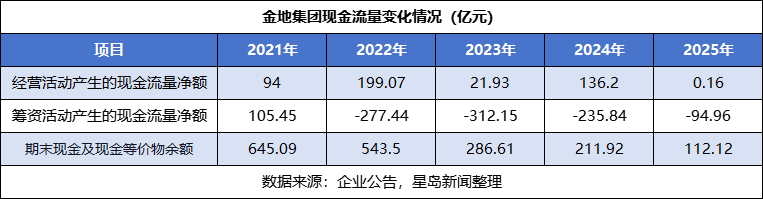

与之相对应,金地集团在负债端也开启艰难缩表。与万科依托深铁集团股东信用与融资支持不同,金地更多依靠存量去化与自有资金度过偿债高峰,全年有息负债净减少64.87亿元;作为代价,期末现金及现金等价物余额大幅减少99.8亿元,仅剩余112.12亿元。

4月7日,金地还完成了“21金地03”及“21金地04”两笔公司债本息兑付,至此实现公开债清零的目标。从大额计提、缩表降债到兑付离场,金地集团正以高强度收缩换取经营安全,但在“轻装上阵”的路上,步履却仍显沉重。

全面“挤水分”

对于2025年度大幅亏损,金地集团给出了三方面的解释:一是在收入端,公司近年来销售规模下滑,当期可结转面积减少,导致营业收入下降;二是在资产端,公司根据市场情况动态调整经营及销售策略,加大去化力度,使得部分项目存货可变现净值低于成本;三是在会计端,公司基于谨慎性原则计提了存货跌价准备和信用损失准备。

2025年,金地实现签约销售300.2亿元,签约面积226.8万平方米,同比分别下降56.18%、51.90%;销售均价1.32万元/平方米,同比下降5.94%,呈现量价齐跌态势。受此影响,当期公司房地产结转收入238.90亿元,同比下降60.20%;毛利率7.93%,同比下降6.18个百分点,处于近年低位。

而全年金地新开工面积仅52万平方米,同比几近腰斩,开工规模与签约体量明显错位,显示公司运营以存量盘活为主。金地也提及,“存量盘活”是公司经营提质的关键抓手,通过土地置换、商改住、存量房收储、自持转可售等路径,全年完成了22个存量项目盘活的目标。

值得关注的是资产减值与坏账计提。在房地产行业下行周期里,房企普遍对过往获取的高价地块计提减值,但受资产质量、行业判断差异等因素影响,各家计提力度分化明显。在未爆雷房企中,金地的计提幅度尤为突出。

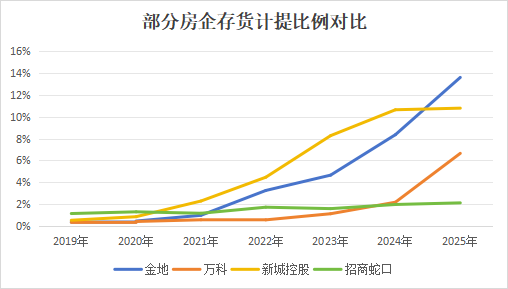

过去两年,金地的存货减值计提力度明显加大。据《星岛》不完全统计,截至2025年末,金地存货余额686.29亿元,同比缩减接近25%,存量盘活成效显现;但下半年公司新增存货跌价准备24.98亿元,较上半年6.72亿元大幅增长约2.7倍,带动期末跌价准备升至93.38亿元,对应计提比例13.61%,创近年新高。

横向对比,同期新城控股(601155.SH)存货跌价计提比例约为10.79%,万科(000002.SZ)为6.65%,招商蛇口(001979.SZ)仅有2.12%。

▲数据来源:企业公告,星岛新闻整理

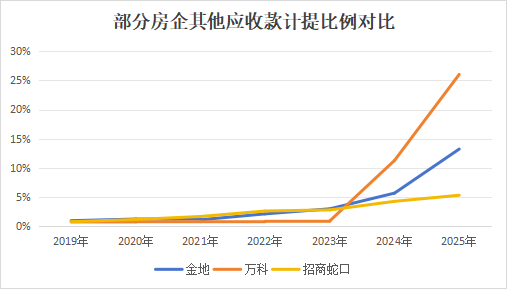

与此同时,金地其他应收款计提力度也处于行业高位。2025年下半年,金地计提信用损失准备45.06亿元,较上半年16.11亿元增长约1.8倍,核心即来自其他应收款减值。期末该公司其他应收款余额787.55亿元,同比微降6.77%,但对应坏账准备大增1.18倍至104.05亿元,计提比例升至13.21%。

横向对比,同期万科因对“博商系”四家公司大幅度计提,其他应收款坏账计提比例达到26.02%。招商蛇口则为5.29%。

▲数据来源:企业公告,星岛新闻整理

存货与其他应收款同步大额计提,一方面折射出金地历史土储布局与投资质量偏弱,在市场下行期售价不及预期的挑战更大,仅2025年计提就覆盖广州、廊坊、沈阳、长春、南京、武汉、温州、鄂州、唐山、徐州等地在建项目;另一方面,其长期依赖的合作开发模式风险集中释放,与联合营主体的往来款项回收压力显著加大。

在此情况下,金地正以近乎彻底的姿态,对资产端进行全面“挤水分”,从而实现风险出清。

艰难降负债

风险出清同样体现在债务结构的主动调整与持续优化中。

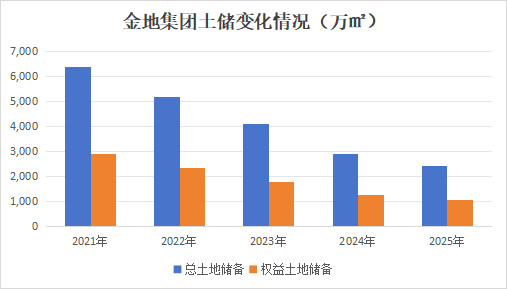

2025年,金地集团拿地极为审慎,全年仅新增上海松江区、武汉市汉阳区及杭州临平区三宗地块。在“存量盘活”策略下,期末公司总土储降至2472万平方米,权益土储1059万平方米,同比分别压降15.23%、14.94%。

▲数据来源:企业公告,星岛新闻整理

对于高度依赖资金撬动的房地产行业而言,土储规模的收缩,直接减少了资金的无效占用,为债务压降腾出了宝贵的现金流空间。而这也是金地降负债的重要基础,目前其土储规模已不足2021年高点的43%,彻底告别规模扩张路径。

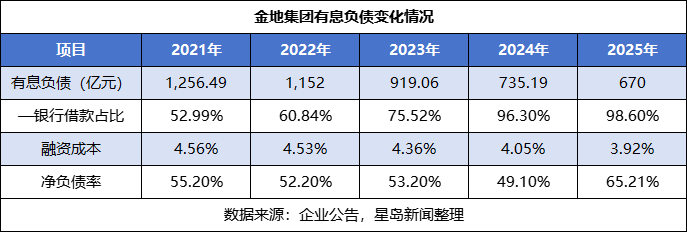

在此基础上,金地通过多重举措推进缩表减债。一方面,依托存量项目去化、资产处置等方式回笼现金,刚性兑付到期债务,期末公司有息负债余额约670亿元,较上年减少64.87亿元,债务规模缩减至2021年的一半左右。

另一方面则是优化债务结构,逐步退出高成本、高刚性的公开债、信托、供应链金融等融资工具。2021—2025年,金地的有息负债中,银行借款占比从52.99%升至98.60%,后者借款期限更长、展期或续贷灵活性更强;融资成本亦从4.56%稳步降至3.92%,处于行业较低水平。

而与万科依托深铁集团股东信用与融资支持有所不同,金地化债主要依靠自有资金与经营现金流支撑,鲜有获得生命人寿、深圳福田国资公开、直接的融资输血。这也使得公司现金流持续承压,2025年其经营活动产生的现金流量净额为0.16亿元,同比骤降99.88%;筹资活动现金净流出接近95亿元,期末现金及现金等价物减少47.09%,余额降至112.12亿元。

即便化债之路较为艰难,金地仍保持公开市场债务零违约,并于2026年4月7日完成兑付“21金地03”及“21金地04”两笔公司债本息。据DM查债通显示,目前金地在境内外已无存续债券,正式实现了公开债清零。

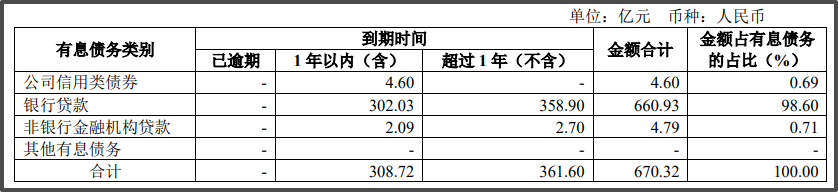

▲金地2025年末有息负债结构

但现金流压力并未完全缓解,截至2025年末,金地一年内到期的有息负债将达到308.72亿元,其中银行贷款占97.83%;同时在保交付压力下,应付建筑工程款及土地价款等应付款将达到157.59亿元,公司账面资金对短期债务与工程款覆盖能力明显不足,流动性仍处于紧平衡状态。

轻装上阵

对于企业发展,金地提及,近年来公司确立“轻重并举”发展战略,在稳固开发主业的同时,大力发展代建、物业服务、持有型资产经营等轻资产业务,多线并进格局逐步成型。

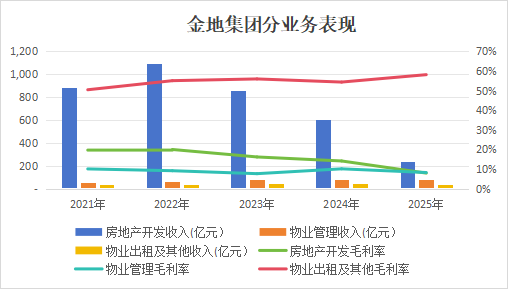

2025年,金地的物业管理收入同比增加3.23%至80.60亿元,近五年复合增长率约11.16%,是公司唯一持续增长的板块;物业出租及其他收入则在2023年达到46.64亿元高点后回落,2025年录得36.08亿元,同比下降15.69%。

▲数据来源:企业公告,星岛新闻整理

盈利层面,物业出租及其他业务的毛利率逆势上行,2025年约为58.09%,同比提升3.77个百分点;物业管理毛利率约8.23%,同比下降1.88个百分点,仍高于低迷的房地产开发业务(7.93%)。

物业出租及其他业务主要包含代建、持有物业运营等,其中代建被金地视作轻资产业务的“核心引擎”。2025年,金地代建新增签约服务面积1531万平方米,同比增长59%;累计签约管理面积达5362万平方米,稳居行业第一梯队。

持有型物业则运营稳健,期内实现全口径租金收入31.36亿元,同比微增1.01%。其中,商办类项目已布局191万平方米,全口径租金收入25.4亿元;金地威新产业持有运营产业园区项目17个,建筑面积145万平方米,全口径租金收入5.9亿元。

而从利息覆盖情况来看,2024年及2025年,金地的利息总支出分别为38.77亿元、29.97亿元,租金覆盖倍数从0.8倍提升至1.05倍,持有型物业已成为稳固现金流的“压舱石”,进一步夯实了公司的整体财务安全底线。

对于2026年,金地集团表示将持续推进轻重并举战略,着力做优轻资产业务,培育长期、稳定、可复制的价值增长能力。包括加快业务模式迭代与价值链延伸,探索代建发展新路径;以及持有型物业挖掘增值服务潜力、拓宽营收空间,稳步拓展轻资产管理输出服务,积极探索持有型物业资产盘活路径等。

更多优质产业新闻请扫码关注“星岛产研”微信公众号获取

编辑︱胡影雅

- 郑丽文访陆“苏起随行”,王浅秋曝重大意义:没有马英九的新马英九路线 “台湾与上海比想像中近很多”,郑丽文:难得的和平机遇一定要把握 访陆赴南京接风宴,郑丽文:此行有4项重大历史意义 郑丽文率中国国民党访问团拜谒中山陵;此行行程为期6天,将到访江苏、上海、北京 打虎!王文灵被查 美贸易代表:特朗普5月访华力求维稳,不寻求与华大规模对抗 台湾有初中生校内张贴五星红旗,写下“中国万岁”等字句,国台办回应 特朗普威胁伊朗:今晚,整个文明将消亡;美国否认正考虑在伊朗使用核武器 美媒称特朗普政府正筹备与伊朗面对面会谈,或在巴基斯坦首都举行,万斯、特朗普女婿等将出席 伊朗局势|穆杰塔巴被指昏迷在库姆治疗,外交备忘录:完全无法决策