《星岛》见习记者 陈奇杰 深圳报道

4月2日,新希望乳业股份有限公司(下称“新乳业”,002946.SZ)向港交所递表,联席保荐人为摩根大通、中信证券。

《星岛》了解到,新乳业由四川前首富刘永好创立的新希望集团孵化,并于2019年1月在深交所主板上市。若成功登陆港交所,新乳业有望成为国内首家“A+H”股上市乳制品公司。

▲新乳业市场排名,来源:招股书

近几年,由于踩中低温奶风口,新乳业的低温奶业务增长较快,逐渐取代常温奶成为集团营收主力,并为新乳业带来了较高的利润增速。但与此同时,新乳业存在短期债务较高、现金持续减少等问题,其低温奶业务也正面临激烈的市场竞争。

《星岛》就现金减少、低温奶业务相关问题向新乳业致函,截至发稿未获回复。

刘永好父女一年分红2.5亿

资料显示,新乳业发迹于国内西南地区,并通过收购昆明雪兰、安徽白帝、杭州双峰、青岛琴牌等多家乳企,向西南、华东、华北、华中等区域布局。目前,新乳业拥有超过20个主要乳制品品牌。

2023年—2025年,新乳业营收从109.87亿元(人民币,下同)增至112.34亿元,复合年增长率为1.1%;净利润则由4.38亿元增至7.55亿元,复合年增长率为31.3%。

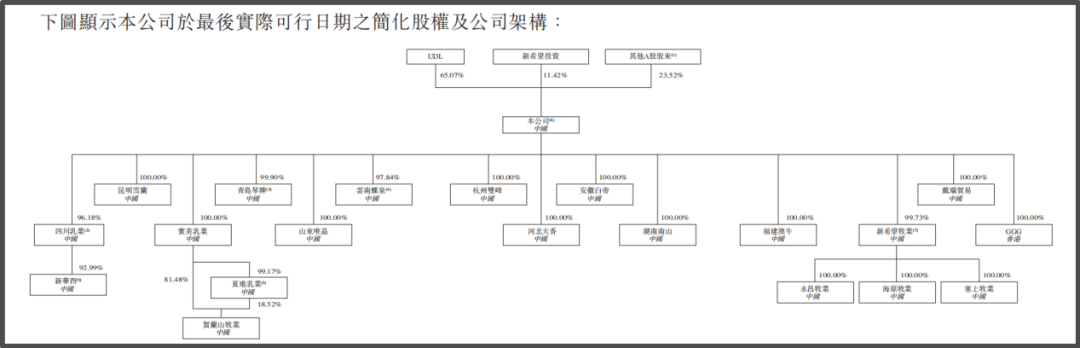

从股权架构上看,作为新希望集团孵化的企业,刘永好父女对新乳业具有控制权。招股书显示,截至最后实际可行日期,刘永好及其女儿刘畅合共拥有新乳业76.49%的股份。

▲新乳业股权架构,来源:招股书

在业绩向好的基础上,新乳业持续加大对股东的回报力度。根据其2025年年度报告披露的利润分配预案,该公司拟以8.61亿股为基数,向全体股东每10股派发现金红利3.8元(含税)。

以此计算,新乳业2025年将分红超过3.27亿元,刘永好父女获得的分红数额将高达2.5亿元。

液态奶售价下滑,短期债务超10亿

在业绩持续向好背后,新乳业的液态乳制品售价正在下滑。

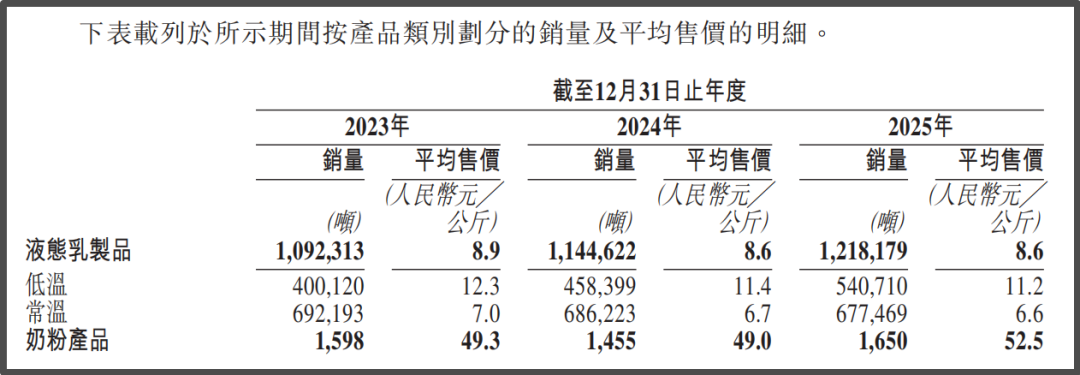

《星岛》注意到,2023年—2025年,新乳业的液态乳制品销量由1092.3千吨增至1218.2千吨,与业务增长一致。但同期平均售价则从每公斤8.9元下降至每公斤8.6元。新乳业对液态乳制品售价下滑解释称,主要由于该公司在市场竞争日益激烈的情况下加大促销活动。

也就是说,在面临市场竞争下,新乳业不得不实行“以价换量”政策维持销量水平。此外,尽管平均售价下滑,新乳业的常温奶业务也难掩颓势,销量持续减少。

▲新乳业分产品类别销量及售价,来源:招股书

还值得注意的是,截至2025年底,新乳业的短期借款为4.44亿元,一年内到期的非流动负债为13.67亿元,公司面临一定的偿债压力。同期,新乳业的流动比率仅为0.5倍,低于1.5—2倍的企业相对健康水平。

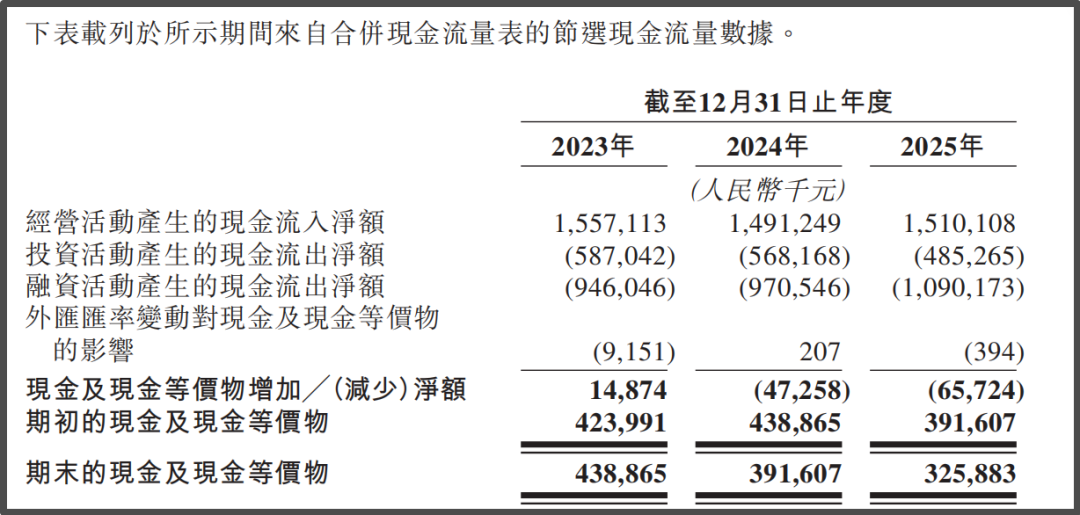

2024年及2025年,尽管新乳业经营活动产生的现金流持续为正,但受投资活动与融资活动产生的现金流出影响,该公司现金及现金等价物数额从2024年初的4.39亿元减少至2025年末的3.26亿元,两年间现金及现金等价物净减少1.13亿元。

▲新乳业现金流数据,来源:招股书

根据招股书,新乳业计划将港股IPO募集资金用于四大核心方向:一是提升品牌定位、扩充销售网络;二是提升产品创新与生物科技与数字能力;三是升级及扩充供应链基础设施;四是用于营运资金及其他一般企业用途。

4月3日及7日,新乳业A股股价涨幅分别为-1.6%、1.4%。截至4月7日,新乳业股价为18.05元/股,总市值为155.35亿元。

更多优质财经新闻请扫码关注“星岛财经”微信公众号获取