《星岛》见习记者 洪雨欣 深圳报道

3月30日,中国银行(03988.HK/601988.SH)召开2025年度业绩发布会。行长张辉、副行长杨军、武剑、刘承钢、黄学玲等高管出席。张辉在发布会上表示,2026年恰逢中国银行A+H股上市二十周年,上市以来该行资产总额增长6.2倍,累计分红规模已超9700亿元。

▲中国银行2025年度业绩发布会直播

▲中国银行2025年度业绩发布会直播

财报数据显示,2025年中国银行实现营收、净利润双增长:全年营业收入6583.10亿元,同比增长4.48%;归母净利润2430.21亿元,同比增长2.18%,折合日均盈利约6.66亿元。分红方面,中行2025年每10股派发现金股利2.263元(税前),其中中期已派发每10股1.094元,末期拟每10股派1.169元,全年派息总额729.17亿元(税前),派息率约30%。

同日,中国银行发布公告,金融监管总局已核准黄学玲担任副行长的任职资格,其自3月27日起正式履职。公开资料显示,黄学玲为北京大学经济学硕士,2020年4月至2025年7月任中央汇金投资有限责任公司资本运营部主任,兼任中央汇金资产管理有限责任公司董事长、总经理;2025年7月至2026年2月任中央汇金股权管理二部主任,2026年加入中国银行。

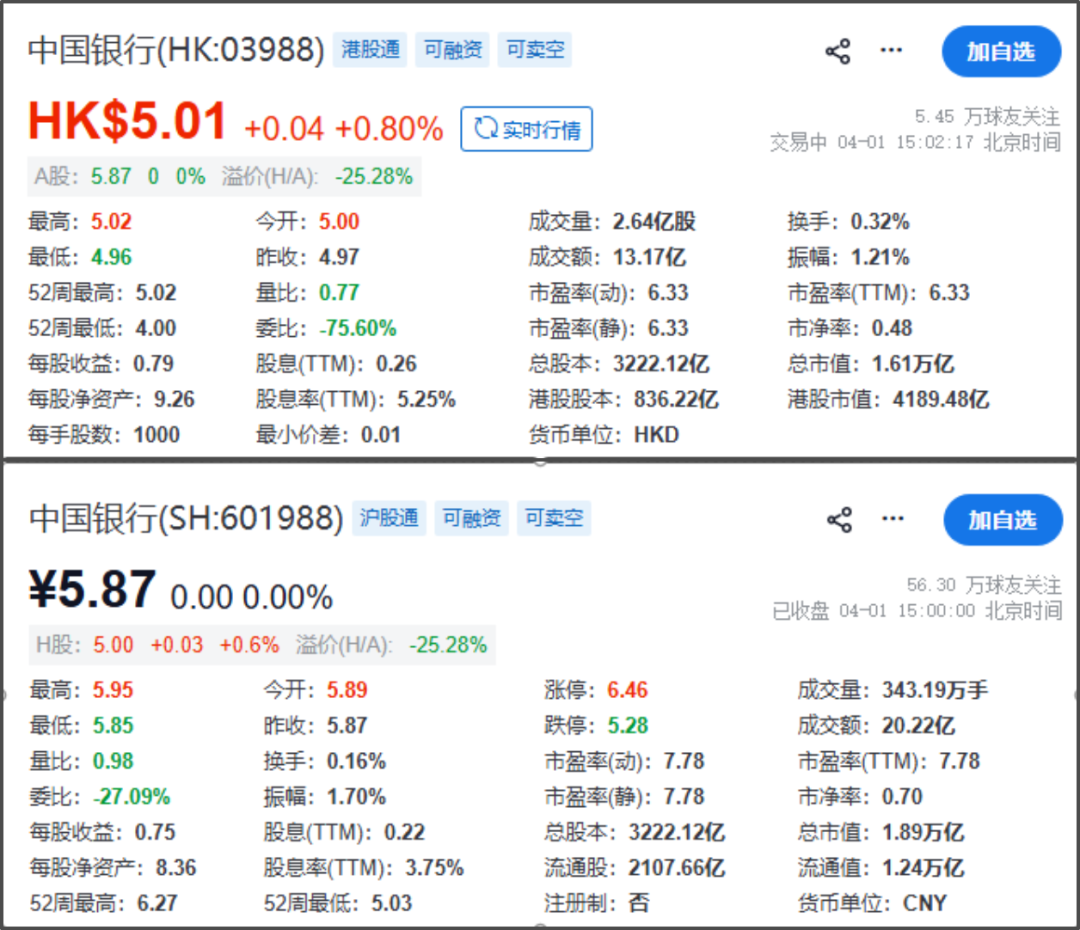

自公布业绩后,中国银行A+H股持续走高。截至4月1日15时,中国银行A股报5.87元/股,总市值1.89万亿;H股报5.01港元/股,涨0.8%,总市值1.61万亿港元。

境内息差持续下行,境外贡献近三成利润

《星岛》查阅中国银行年报发现,其净息差已连续四年走低,2022—2024年分别为1.75%、1.59%、1.40%,2025年进一步降至1.26%,较上年收窄14个基点。

中国银行在年报中解释,净息差下行主要受境内人民币LPR下调、外币市场利率走低等因素影响,生息资产平均收益率同比下降49个基点。副行长杨军表示,当前存款利率低于三年前定期存款利率,存款重定价将推动存款付息率下行,对稳定息差形成积极支撑。

受息差下行影响,2025年中国银行净利息收入4407.05亿元,同比减少82.29亿元,降幅1.83%;其中利息收入10009.07亿元,同比减少706.32亿元,下降6.59%。对于2026年前景,副行长刘承钢预计,中行净息差同比降幅将大幅收窄,净利息收入有望实现正增长。

与利息收入形成对比的是,中国银行非利息收入正保持逐年增长。2025年该行非利息收入2191.61亿元,同比大增19.21%,营收贡献占比超33%;其中手续费及佣金净收入822.37亿元,同比增长7.37%。黄学玲表示,这主要得益于境内个人客户投资类资产、托管资产规模增长带动代理手续费提升,同时对公客户数、对公结算账户数均实现两位数增长。

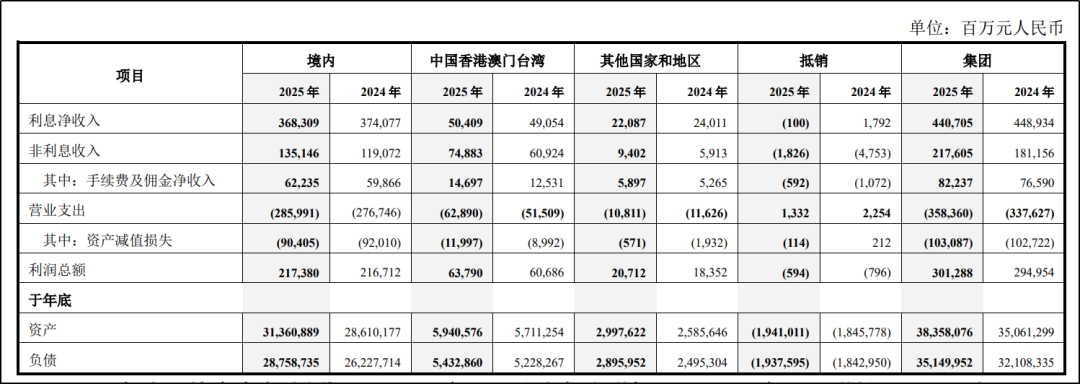

境外业务也成为中国银行的重要增长极。2025年,中行境外机构资产总额、税前利润贡献度分别提升至22.18%、27.99%,利润贡献接近三成。截至2025年末,境外商业银行吸收存款余额6562.06亿美元,较上年末增长11.39%;发放贷款和垫款余额4434.22亿美元,增长4.65%;全年实现利润总额100.71亿美元,同比增长8.57%。

▲来源:中国银行2025年年度报告

▲来源:中国银行2025年年度报告

其中港澳台地区业务表现稳健,净利息收入由490.54亿元增至504.09亿元,同比增长2.8%。2025年末,港澳台地区资产总额59405.76亿元,较上年末增加2293.22亿元,增长4.02%;实现利润总额637.90亿元,同比增加31.04亿元,增幅5.11%。

刘承钢在业绩会上强调,中国银行全球化优势体现在净息差上,就是用好境内外两个市场、统筹本外币两类货币,持续健全量价协同管理机制,在2025年取得了良好的成效。去年下半年以来,集团外币净息差企稳回升,集团净息差与上半年持平,净利息收入同比和环比均实现正增长。

地产与零售个贷资产质量仍承压

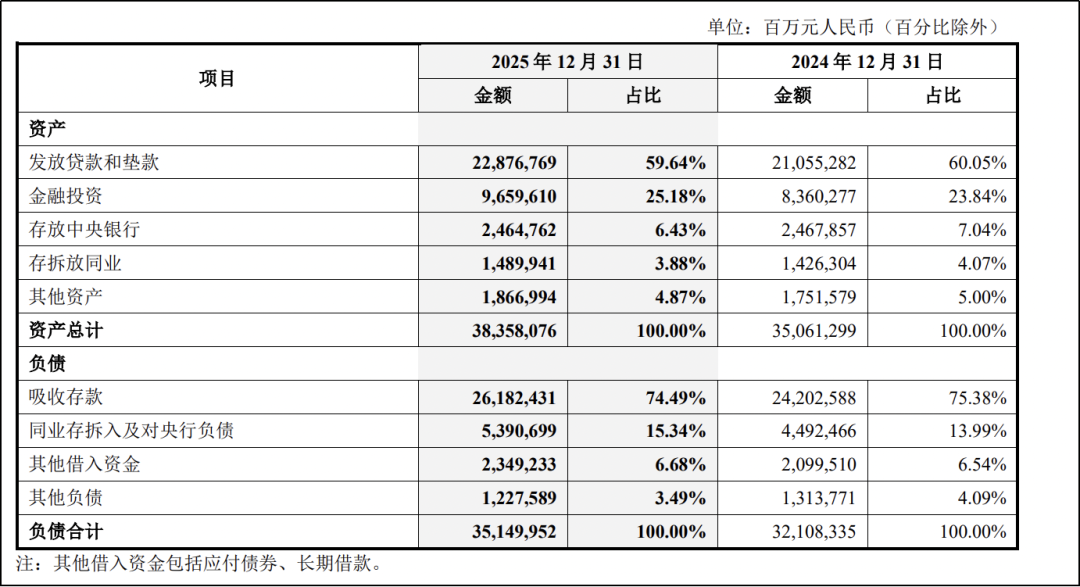

截至2025年末,中国银行资产总计38.36万亿元,负债合计35.15万亿元,同比分别增长9.40%、9.47%。同期发放贷款和垫款总额234534.92亿元,较上年末增加18594.24亿元,增长8.61%;其中人民币贷款203552.45亿元,增长9.94%,外币贷款折合4407.93亿美元,增长2.89%。

▲来源:中国银行2025年年度报告

▲来源:中国银行2025年年度报告

资产质量方面,2025年末中国银行不良贷款余额2880.36亿元,较上年末增加192.55亿元;不良贷款率1.23%,较上年下降0.02个百分点;拨备覆盖率200.37%,略降0.23个百分点。尽管部分个人贷款新生成不良较上年同期有所改善,但房地产及零售个人信贷领域仍面临一定资产质量压力。

《星岛》梳理中国银行年报数据发现,过去五年中行个人贷款不良率持续攀升:2021—2025年分别为0.52%、0.71%、0.76%、0.97%、1.1%;其中信用卡贷款不良率由2024年的1.73%提升至2025年的2.18%。与之相对,企业贷款不良率持续下降,2023—2025年分别为1.48%、1.26%、1.22%。

具体发放额度来看,2023-2025年,中国银行企业发放贷款持续上升,各期分别为1065.5亿元、1222亿元和1403.7亿元;个人发放贷款各期分别为582.71亿元、603亿元和602.12亿元,2024-2025年间微减86.93亿元,同比下降0.14%。

这一现象并非中国银行独有。公开数据显示,2025年至2026年初,国内银行业个人贷款不良率整体小幅上行,消费贷、信用卡业务压力尤为突出。截至2025年末,六大行个人贷款不良率普遍上升,消费贷与经营贷风险抬升;尽管全行业商业银行不良率维持在1.52%的低位,但风险正从房地产领域向个人零售端传导,部分中小银行不良率已高达1.82%—2.72%。

副行长武剑表示,境内公司类贷款不良已连续七年下降,制造业等重点行业资产质量持续向好,业务结构不断优化;个人贷款新生成不良自2025年下半年起已逐季改善。

行业维度看,房地产业不良贷款率近五年波动明显。2021—2025年分别为5.05%、7.23%、5.51%、4.94%、6.26%,2025年末较上年末上升近2个百分点。

武剑进一步分析称,当前房地产市场正处于新旧模式转换期,随着风险逐步出清,预计市场将平稳运行;但个贷业务受宏观经济周期、就业结构调整等影响,仍将面临一定压力。此外,美国关税政策反复、地缘冲突加剧等外部因素,也对境外资产质量管控构成挑战。