《星岛》记者 屈慧 广州报道

近日,立讯精密工业股份有限公司(下称“立讯精密”)向港交所主板二次递交上市申请。

相较于半年前的首次招股书,立讯精密此次不仅更新了2025年前三季度的核心业绩数据,还进一步细化了募资用途,并对汽车电子等非消费电子业务的布局规划作出更详尽的表述。

3370亿市值再闯港股

立讯精密成立于2004年,创始人王来春素有“打工女王”之称,其从富士康流水线女工成长为千亿女富豪的创业故事,一直为外界津津乐道。

立讯精密以消费电子业务起家,并在2011年切入苹果供应链后迅速壮大,现已成长为A股“果链龙头”及全球精密制造龙头。

早在2010年9月,立讯精密(002475.SZ)便登陆深交所,最新A股市值达3372亿元。此次赴港上市,立讯精密意在获取更灵活的国际资本融资渠道,为深化全球化布局铺路。

根据最新招股书,立讯精密此次港股募资进一步细化了募资用途,以汽车电子为代表的非消费电子业务是投资重点,同时部分资金投向消费电子业务扩产及升级、研发、收并购等。

2025年7月,立讯精密完成收购老牌汽车线束厂商德国莱尼,凭此一举跻身全球第四大汽车线束精密智造解决方案(PIMS)供应商。而此次募资核心部分,将投向汽车电子新生产基地建设与现有设施升级,通过提升产能与交付能力,进一步巩固公司在该领域的市场地位,扩大市场份额。

据《星岛》了解,在立讯精密之外,王来春及兄弟姐妹(王来胜、王来喜、王来娇)还创立了立景创新、泰睿智造等平台,围绕消费电子、汽车产业、新兴科技等产业链,共同缔造出了一个精密制造帝国,头部客户包括苹果、华为等科技巨头。

八成收入来自海外

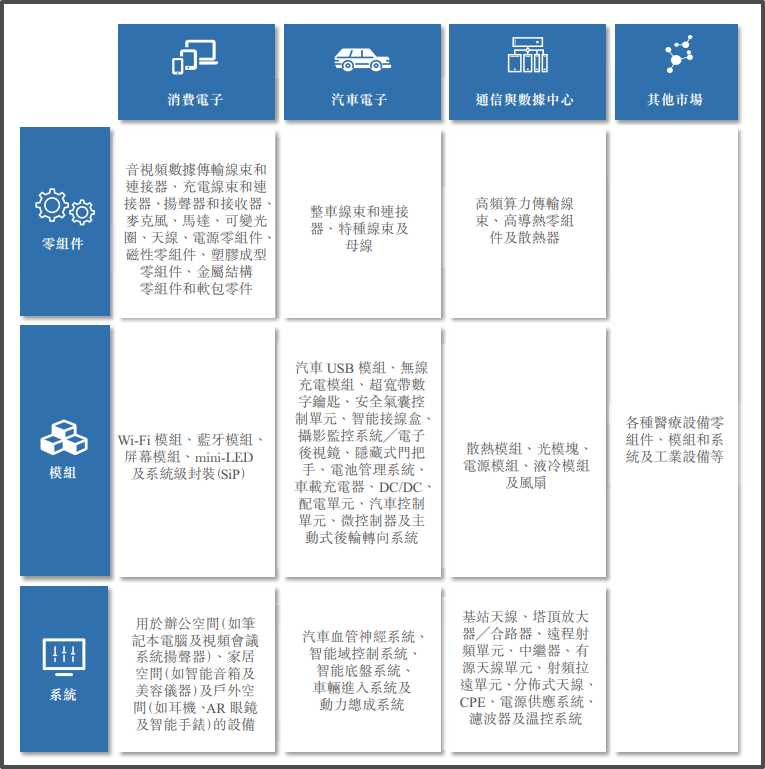

立讯精密的核心业务,是为消费电子、汽车电子、通信与数据中心等终端市场客户,提供从精密零组件、模组到系统的一体化开发智造解决方案。

根据弗若斯特沙利文数据,按2024年收入计,立讯精密在全球精密智造解决方案(PIMS)行业排名第四、中国大陆第一。

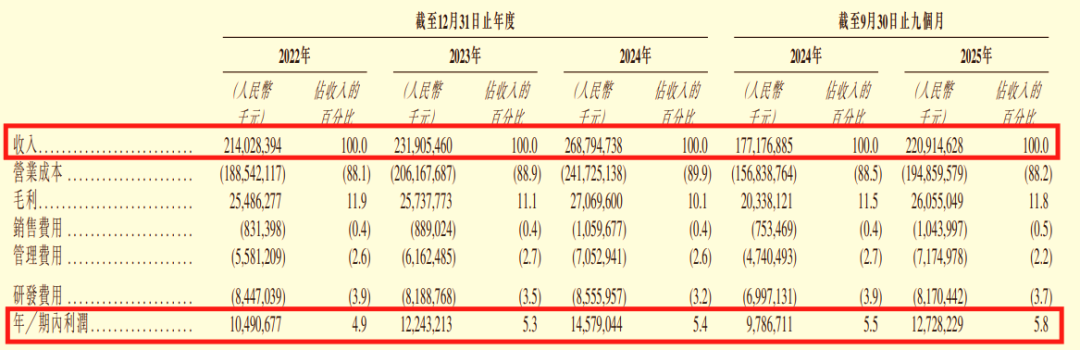

财务数据显示,立讯精密近年来业绩保持稳健增长态势。2025年前九个月,公司实现营业收入2209亿元,同比增长35%;期内利润127亿元,同比增长30%。

立讯精密主要大客户为海外科技企业,过去三年多,来自中国大陆以外的销售收入占比始终稳定在八成以上。

早在2016年,立讯精密就已开始在海外设立生产基地,以获取更低的成本和产业链本土化优势。而在全球贸易格局调整、关税政策变化的当下,全球化生产也进一步分散了潜在面临的地缘政治风险。

截至2025年9月30日,立讯精密在全球拥有105个生产基地,分布于中国、东南亚、欧洲、拉美及非洲多地。其中,对美国销售的产品有81%出自越南生产基地,有效降低了关税政策波动影响。

苹果收入占比大滑坡

立讯精密传统优势领域在消费电子市场,在消费电子零组件及模组PIMS市场拥有全球第二、中国大陆第一的市场地位。全球平均每两部智能手机中,就有一部使用立讯精密的产品。

据《星岛》了解,以手机、电脑为代表的消费电子近年来市场趋于饱和,行业增速逐步放缓。包括立讯精密、工业富联、闻泰科技在内的诸多“果链”企业,转向汽车电子、AI数据中心等寻求新增长。

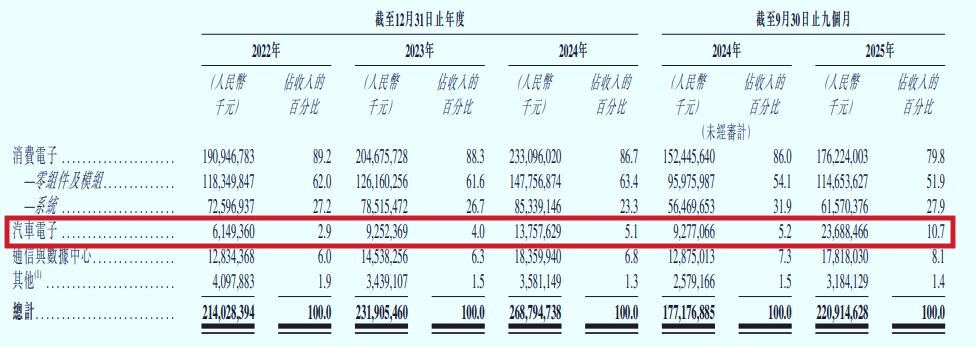

立讯精密以收并购为核心抓手,快速完成新业务的布局与扩张,包括与奇瑞、广汽设合资公司,收购德国莱尼等。这些动作颇显成效:2025年前九个月,汽车电子业务收入达237亿元,同比增长155%,占收入比重同比提升5.5个百分点至10.7%。

目前,立讯精密已切入宝马、奔驰、奇瑞等供应链,成为全球第四大、中国第一大(全球市占率12.2%)汽车线束解决方案提供商。

从盈利水平来看,汽车电子业务的盈利能力更具优势,毛利率达15.2%,略高于消费电子业务10.5%的毛利率。

除汽车电子外,通信与数据中心业务也成为公司业绩增长的重要支撑。受益于全球AI基建需求爆发,2025年前九个月,该业务实现收入178亿元,同比增长38%,收入占比同比提升0.8个百分点至8.1%。

与之相对的是,立讯精密的消费电子业务呈现结构调整,其中最显著的变化是来自第一大客户苹果的收入占比持续下滑:从2022年的73.3%降至2025年前九个月的56.3%。据《星岛》了解,这一变化主要源于苹果产品订单需求减弱,这也加速推动立讯精密向非消费电子赛道转型。

编辑︱杨舟