《星岛》记者 黄冬艳 广州报道

“疫苗茅”智飞生物(300122.SZ),在遭受百亿级大爆品HPV疫苗的严重反噬后,自救之路正在艰难开启。

2月3日、4日,智飞生物分别披露了两份在研疫苗管线的最新进展,其带状疱疹mRNA疫苗、冻干水痘灭活疫苗均在近日获得国家药监局批准,同意开展相关适应症的临床试验。

算上稍早前1月30日,该公司的冻干乙型脑炎灭活疫苗(人二倍体细胞)临床试验申请获得受理,智飞生物将有3款产品在近期获得集中推进。

但远水难解近渴,即便坐拥102亿元银团贷款,但智飞生物的现金流危机却依然存在,尤其是现有产品仍处于刚进入临床试验初期且未来市场局势尚未明晰的阶段,填补HPV疫苗带来的超百亿巨亏“大坑”依旧是公司亟待解决的首要问题。

百亿亏损跌“出圈”

智飞生物曾在1月12日发布的业绩预告中表示,预计2025年全年归母净利润约为亏损106.98亿—137.26亿元,扣非净利润约为亏损105.54亿—135.41亿元,两项数据同比均暴跌630%—780%。

这不仅是“疫苗一哥”智飞生物2010年上市以来的首次年度亏损,更是一组跌“出圈”的巨额亏损数字。

受集采和价格战持续压缩利润空间以及消费需求萎缩的双重影响,2025年A股疫苗企业业绩普遍下滑,成为医药行业垫底的存在,智飞生物、万泰生物、百克生物等多家头部企业更是直面亏损。

而来自东方财富Choice的数据显示,截至2月初,A股医药生物板块已有137家企业预计2025年业绩亏损,其中,智飞生物是净利润亏损最大的一家。

叠加1月5日宣布的百亿银团贷款消息,智飞生物如今的流动性困境更是展露无遗。

据智飞生物透露,其已与中国农业银行牵头的银团签订贷款协议,拟向后者申请总额不超过102亿元,期限不超过3年的中长期银团贷款,用于补充营运资金及优化存量债务。

为了这笔贷款,实控人蒋氏父子几乎压上了全副身家。

不仅董事长蒋仁生及其配偶,副董事长兼总裁蒋凌峰及其配偶齐齐上阵,连同上市公司应收贷款,以及智飞生物旗下的智飞绿竹、智飞龙科马等子公司全部股权、工业厂房、办公楼、在建工程等也均为该笔大额贷款提供全额连带责任担保。

同时,该贷款协议规定,智飞生物不得将贷款资金用于固定资产、股权等投资,也不得用于国家禁止生产、经营的领域和用途。

现金与债务缺口近80亿

HPV疫苗曾经的火热程度,行业仍历历在目。2021—2023年的三年时间里,智飞生物代理的默沙东四价HPV疫苗,在国内累计签发约3317万支,同期九价疫苗累计签发达6223万支。

作为唯一代理商的智飞生物,也借此迎来规模爆发的高光时刻,2021年公司营收翻倍至300亿元以上,2023年进一步飙升至500亿元以上。同时,该公司股价也一路猛涨至最高150元/股以上,总市值破3700亿元。

作为实控人,分别为第一第二大股东的蒋仁生、蒋凌峰父子财富也水涨船高,2024年以863.6亿元的财富上榜《2024新财富500创富榜》第20位。

但市场变化也同样来得猝不及防。在市场热度褪去及国产品牌接连上市的冲击下,2025年上半年,智飞生物四价HPV疫苗、九价HPV疫苗批签发量分别为0支、423.88万支,同比分别下降100%、76.8%。

短短两年间,市场行情已是天壤之别。且在此情况下,智飞生物其他产品也未能形成有力的补充,最终导致公司销售直接断档。

《星岛》了解到,曾被智飞生物视为新增长点的代理产品,葛兰素史克(GSK)的带状疱疹疫苗欣安立适(Shingrix)也因国产品牌的围剿,在“打一赠一”的降价中销量腰斩,2025年上半年,智飞生物重组带状疱疹疫苗批签发量为57.5万支,同比减少了64.2%。

而自研疫苗方面,目前智飞生物销售额规模仅10亿元左右,5款产品有3款销量大幅下滑。

▲智飞生物在售产品2025年上半年销售情况,来源:企业2025年半年报

为了自救,智飞生物曾在2025年6月底公告称,拟在境内申请发行公司债券,筹集资金不超过60亿元(含60亿元),用于科技创新领域的投资、建设及运营、置换有息负债、补充流动资金等。

但快速跌落的市场大盘,令举债度日的智飞生物流动性压力以肉眼可见的速度扩大——现金几乎见底,而短期债务已堆叠至百亿以上。

《星岛》了解到,截至2025年三季度,智飞生物仅短期借款就高达103.18亿元,而同期货币资金仅24.98亿元,仅此一项资金缺口已有78.2亿元。

祸不单行的是,截至2025年9月末,智飞生物还有高达202.46亿元的存货,其中绝大部分库存均为已坐上冷板凳的HPV疫苗,而该疫苗的保质期仅3年。这意味着一旦有效期过后,这些未能及时销售变现的存货只能全部作废,并计提亏损。

尽管同期智飞生物还有128.14亿元的应收账款,但其中一年以上的比例已从当年初的24%飙升至三季度末的超40%。

此外,智飞生物还需按代理协议约定,继续向合作方默沙东支付HPV疫苗采购款,其中2025年基础采购额260.33亿元,但2025年前三季度,该公司的总营收也仅76.27亿元,形成巨大落差。

智飞生物在披露上述102亿元银团贷款时曾表示,目前公司已采取多项措施优化经营并控制风险,包括与合作方协商调整采购计划,缓解上游来货压力;优化产品推广策略,提升存货周转效率;加快自研产品上市节奏和科研攻关力度,进一步优化营收结构;调整债务结构,推动存量债务置换等。

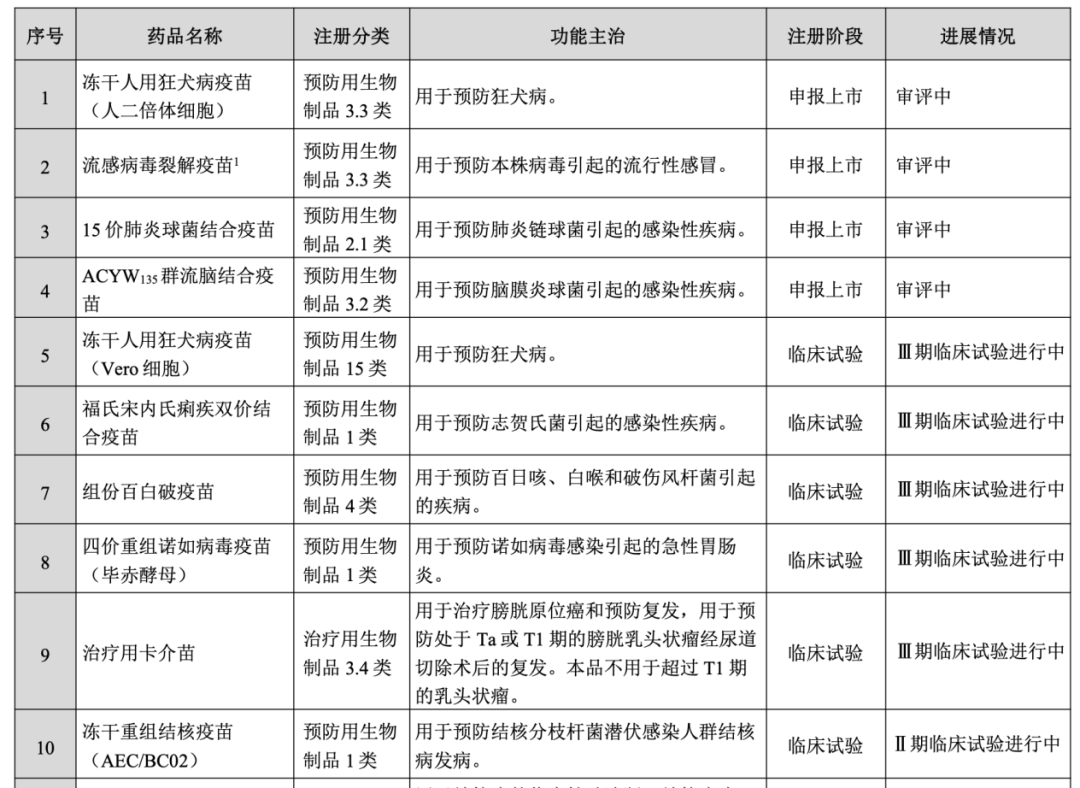

但即便短期内现金流压力得以缓解,从自研管线来看,智飞生物未来要面临的市场状况也并不乐观。目前智飞生物已进入申报上市及临床后期阶段的四个产品分别为冻干人用狂犬疫病疫苗(人二倍体细胞)、流感病毒裂解疫苗、15价肺炎球菌结合疫苗、ACYW135群流脑结合疫苗,上述产品的竞争对手并不少。

▲智飞生物部分在研产品管线,来源:企业2025年半年报

截至2月4日收盘,智飞生物报17.67元/股,当日上涨2.61%,公司总市值422.98亿元,与2021年5月市值最高点3664亿元相比,已缩水近九成。

更多优质产业新闻请扫码关注“星岛产研”微信公众号获取

编辑︱胡影雅