美国三大存储产品领军者之一的HDD霸主希捷科技,以及韩国存储芯片巨头SK海力士公布无比强劲的业绩带动全球存储芯片/存储产品类股票集体狂欢之后,存储领域在今日可谓迎来“核爆级利好催化”。全球最大规模DRAM存储芯片供应商三星电子(Samsung Electronics Co.)公布的最新业绩数据显示,该科技巨头旗下的芯片业务以超过五倍的利润增幅超出几乎所有分析师预期,这无疑是史无前例的人工智能支出浪潮带动DRAM/NAND存储芯片需求持续激增的超级重磅信号。

这家韩国科技巨头还计划扩大与AI训练/推理密切相关联芯片的销售规模,并且非常有望在第一季度开始向“AI芯片超级霸主”英伟达(NVDA.US)交付其下一代高带宽存储系统——即HBM4存储系统。这是其在AI算力基础设施最核心的技术环节之一,且高毛利的HBM存储产品市场份额上追赶另一韩国存储芯片巨头——整体市值规模逊于三星的SK海力士(SK Hynix Inc.)的最为关键一步。

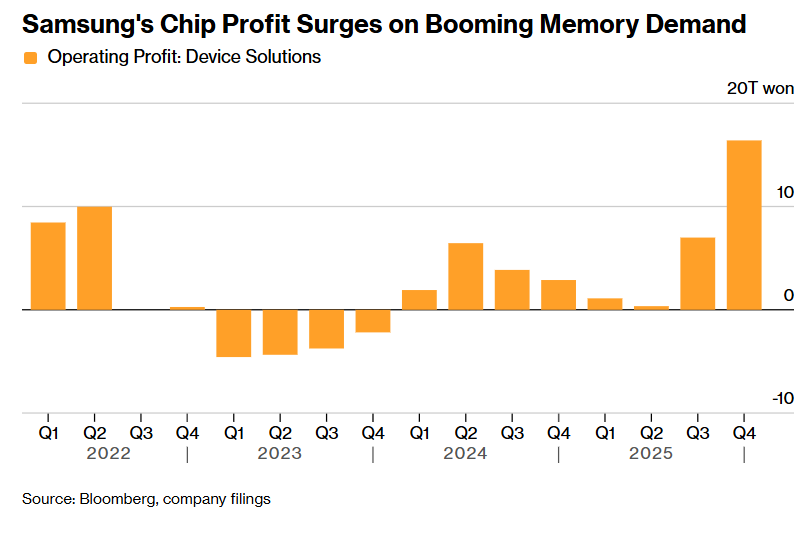

三星公布最新业绩显示,截至12月的三个月该公司芯片业务部门营业利润高达16.4万亿韩元(约合114亿美元),实现同比暴增465%,而分析师们平均预期约为10.85万亿韩元。三星电子“芯片/半导体部门(即Device Solutions,也被称作DC部门,含存储/芯片代工等),其中三星存储芯片业务创下季度营收和营业利润历史新高,主要得益于HBM等高附加值产品销售扩大以及三星占据主导市场地位的DRAM市场交易层面整体价格持续上涨。

三星电子2025年第四季度整体营收高达93.8万亿韩元,同比增长23.8%,环比增长9%;整体营业利润20.1万亿韩元,同比飙升209.2%,均创下三星电子历史上最强劲季度业绩数据以及韩国企业单季最高纪录。2025年全年营收333.6万亿韩元,营业利润43.6万亿韩元,同比分别增长10.87%和33.3%。

这份最新财报透露出的关键信号显示,三星电子已成功向英伟达交付了HBM3E,并且成功打入了谷歌和AMD的HBM独家供应链,这也是三星重夺DRAM市场份额榜首的最重要支撑因素。这家全球最大规模的存储芯片制造商凭借高带宽内存(HBM)技术突破和DRAM系列存储产品市场价格持续大幅上涨,在2025年Q4实现季度营收和营业利润的双重记录,并从竞争对手SK海力士手中夺回动态随机存储器(DRAM)销售冠军宝座。

三星电子在第四季度的整体净利润则约为19.29万亿韩元,同样超过分析师们平均预估的15.1万亿韩元。三星电子还表示不久之后将回购价值约3.57万亿韩元的股票,并宣布特别股息派发,使其第四季度派息总额提高至3.75万亿韩元。

股价层面,该公司股价在2025年已实现翻倍,2026年开年以来股价则实现大涨约35%,反映出市场对“存储芯片继续爆发增长的一年”的热切期待,主要因为全球炸裂式扩张的AI算力洪流之下存储芯片需求激增,导致三星、SK海力士以及美光科技这三大存储芯片原厂产能长期供不应求且价格上涨速度远远快于预期。这种增长反映了行业平衡改变的速度如此之快——尤其是微软、谷歌以及亚马逊等超大规模云计算厂商们仍在持续AI基础设施投入数千亿美元级别支出。

截至周三美股收盘,存储芯片/存储产品类股票可谓集体迎来看涨狂潮,在强劲业绩数据带动之下,希捷股价暴涨近20%,另一HDD霸主西部数据股价涨幅超10%,SSD领军者闪迪股价涨幅接近10%,美国本土的唯一存储芯片原厂美光股价则涨超6%,这些存储类股票乃美股2025年全年表现最亮眼的群体,并且在2025年延续史无前例的牛市趋势。

在近一年的存储类股票牛市行情中,除了SK海力士、三星以及美光这三大存储芯片原厂股价大涨,希捷、闪迪和西部数据这三大存储产品巨头2025年股价涨幅更是均超过200%,其中企业级SSD存储系统领军者闪迪涨幅接近惊人的600%,这些存储芯片与产品线巨头们可谓大幅跑赢美股大盘乃至全球股票市场。在2026年,闪迪股价上涨幅度已经高达122%,领跑标普500指数乃至全球科技股领域。

无论是谷歌无比庞大的TPU AI算力集群,抑或海量英伟达AI GPU算力集群,均离不开需要全面集成搭载AI芯片的HBM存储系统,以及当前科技巨头们加速新建或扩建AI数据中心必须大规模购置服务器级别DDR5存储以及企业级高性能SSD/HDD;而三星电子、SK海力士以及美光科技,加之三大存储产品领军者正好同时卡在或者集中于这三块核心存储领域的某些细分类别:HBM、服务器DRAM(包括 DDR5/LPDDR5X)、以及高端数据中心级别SSD/HDD,是“AI内存+存储堆栈”里最直接的受益势力,可谓吃到AI基建浪潮的“超级红利”。

DRAM/NAND存储芯片需求持续强劲且这些存储产品系列(比如DDR4/DDR5/企业级SSD系列)价格呈现野蛮扩张之势,主要因AI算力洪流将存储芯片需求以及存储芯片对于AI训练/推理系统的重要性推向前所未有的高度,当前全球AI算力需求可谓持续呈现出指数级增长趋势,算力供给远远跟不上需求强度,这一点从“全球芯片之王”台积电、“光刻机之王”阿斯麦近期公布的无比强劲业绩数据中就能明显看出。

在华尔街,摩根士丹利、野村以及美国银行高呼AI大浪潮所驱动的“存储芯片超级周期”全面到来,且这一轮周期的强度与持续时间长度可能远远强于2018年的那轮“云计算时代驱动的存储超级牛市”。

全球资金对于存储芯片的无比火热看涨情绪,推动韩国股市的基准股指——Kospi韩国综合指数2025年狂涨76%,堪称2025年全球最狂野股市,主要因两大合计占比超过30%权重股——即全球存储芯片领军者SK海力士与三星电子疯涨之势,两大存储芯片巨头累计贡献了近一半的涨幅。在2026年1月22日,Kospi韩国综合指数更是一度突破5000点这一史诗级关口再创历史新高,当前已经站稳定5000点位且持续创新高,同样得益于SK海力士与三星电子这两大权重股兼存储芯片巨头今年以来的强劲涨势。

这次真不一样! 存储芯片撕掉“周期”标签

三星的强劲表现紧随希捷、SK海力士等一众规模相对三星而言更小的竞争对手此前好于预期的业绩之后,表明全球企业对AI训练/推理所驱动的存储芯片/存储类产品的极度旺盛需求正超过全球供给,为存储行业领军者们持续带来意外之财。Facebook母公司Meta Platforms,以及科技巨头微软公司(Microsoft Corp.)在隔夜发布业绩时披露AI资本开支将继续大幅增长,意味着这一轮“存储芯片超级周期”远未完结。

与此同时,这种由AI数据中心建设如火如荼所带来的史无前例强劲需求也导致用于从个人电脑到智能手机等现代型消费电子类产品的传统DRAM与NAND出现极度短缺。

“三星对HBM4的信心表明,其‘快速跟随者’之路终于开始结出成果,”Hyundai Motor Securities的资深分析师Greg Roh表示。“该公司现在似乎具备独家的技术优势,有望在今年晚些时候引领全球存储芯片行业向下一代HBM的过渡。”

存储芯片制造商们正将产线重新分配至盈利能力强劲得多的HBM,以满足AI数据中心的近乎“无止境”式强劲需求。由于HBM在同等存储容量下需要约为标准DRAM三倍的晶圆产能,这一转向大幅减少了面向消费电子行业的供应规模。这正威胁到PC制造商和规模更小的电子公司面临两位数的涨价。

全球范围内处于如火如荼建设进程的大型AI数据中心,对于AI训练/推理系统不可或缺的存储组件的强劲需求正在超过供给,使美光等存储芯片公司全面受益。但用于个人电脑、智能手机等消费电子端技术与性能要求较低的存储产品也出现急剧短缺,共同推动DRAM与NAND系列存储产品价格迈向疯涨模式。这在很大程度上源于存储行业将产能转向面向AI数据中心的更先进制造技术。

SK海力士、三星以及美光这三大堪称垄断的存储芯片原厂纷纷将多数产能集中于HBM存储系统——这类存储产品需要的先进制程产能以及制造、封测复杂度相比于DDR系列以及HDD/SSD系列存储芯片而言复杂得多,因此三大存储芯片领军者不断将产能迁移至HBM,在很大程度上导致这些硬盘类存储产品供不应求。

市场焦点集中在下一代HBM4领导权之争上,HBM4将与英伟达即将推出的旗舰Rubin AI算力基础设施全面集成。三星正接近获得英伟达对其最新版本AI存储系统——即三星独家HBM4存储系统的认证。

“SK海力士目前在HBM技术上仍然明显领先,而三星正努力缩小差距,”Pictet Asset Management 高级投资经理Young Jae Lee表示。“投资者将持续密切关注两家公司对存储市场前景的看法。”

毫无疑问,在刚刚过去的2025年,存储芯片股票以及存储类高端产品股票毋庸置疑是全球股票市场最火热的投资主题之一,在2026年开年同样如此——比如数据中心企业级SSD存储组件领军者闪迪2026年以来累计涨幅已经超过120%。即便经历了涨势如虹般的2025年超级牛市轨迹,以及牛市势头仍在延续的2026年开年,全球投资者们并未为这些存储类科技公司突然走高的估值而感到过度紧张,因为他们相信前所未有的人工智能数据中心建设狂潮正在改变存储芯片领域的“强周期性本质”。

“关于如何看待存储周期的那套周期剧本被大力撕毁,”来自Equity Armor Investments的投资组合经理Joe Tigay表示。“这是一个新世界,底部明显更高,这意味着昂贵的股价和估值趋势将比以往周期更可持续。世界上最大规模的科技公司们,拥有你难以想象的深厚资金,将会在相当长一段时间里为存储产品而彼此大肆争夺。”

“这一次确实不一样,”来自IDC的分析师Francisco Jeronimo表示,他将存储芯片/产品价格上涨称为某些硬件制造商们面临的一场“危机”。“这不是一个正常的周期。这是一场深刻的、长期的变化,并且可能持续两到三年。”

尽管“这一次不一样”这句话常常与市场顶部区域联系在一起,但是Jeronimo认为存储芯片在AI基础设施建设中的至关重要角色可能将把存储芯片/存储产品价格的底部永久性地抬高。“即便AI泡沫破裂,或者AI存储需求放缓,我也不认为价格会回到六个月前的水平。”他表示。

此外,AI数据中心建设热潮也在帮助提振三星自身的晶圆代工业务,该业务与芯片代工超级龙头台积电进行长期激烈竞争。三星表示,其合约芯片制造业务在截至12月的三个月里销售额大幅增长,并预计当前季度业务将继续复苏。该芯片代工部门也在提升2nm级别最前沿芯片产品的产量,并目标在2026年实现两位数级别的营收增长。

市场仍在低估存储需求!

来自ClearBridge Investments的新兴市场股票基金经理Divya Mathur近日表示,存储芯片股票以及存储类高端产品股票是全球股票市场最值得投资的领域,并且这位基金经理强调,市场显然继续低估人工智能基建之势对存储芯片的需求强度。

Divya Mathur所在的ClearBridge SMASh系列新兴市场股票投资基金,在过去一年中根据机构汇编的股票型基金业绩数据,其投资业绩表现超过97%的同类基金,该股票基金大举押注于存储芯片巨头三星电子(Samsung Electronics)——其股价在2025年翻倍,以及SK海力士(SK Hynix),该公司股价在2025年则几乎翻了足足四倍。Mathur预计,这一牛市趋势将长期持续,他表示,人工智能大浪潮将永久性地重塑这个长期被认为是周期性且大宗商品化的芯片行业。

“自半导体时代以来,存储芯片行业从来都不是为人工智能领域的资料存储需求而构建——但是,在过去一年左右,我们迎来了这一新的增长驱动力,”资深基金经理Mathur表示,他是全球资管巨头Franklin Templeton的专项基金经理之一,双方联合管理着这只规模约14亿美元的新兴市场股票投资基金。自2015年起,他便长期持有这两只存储芯片股票,并且对它们的看涨信心愈加坚定且更加长期。

“此外,据我了解到的信息,一些美国科技客户表示,存储行业目前仅仅处于十年超级升级周期的第二年。”他在接受媒体采访时表示。

在业绩电话会议上,希捷首席执行官戴夫·莫斯利(Dave Mosley)表示,该季度“几乎所有终端市场”的营收均实现了大幅环比增长,并创下了公司在EB级出货量、毛利率、营业利润率和非GAAP每股收益方面的新纪录。他形容市场存储需求“异常强劲”,尤其是在数据中心终端市场,并指出,全球大规模AI数据中心对高容量近线硬盘的需求持续大幅增长,企业边缘计算的需求也在不断改善。

对于希捷2026年产能规划方面,莫斯利表示,希捷的近线HDD产能“已全部售罄至2026年全年”,该公司预计将在未来几个月开始接受2027年上半年的订单。

希捷之所以大幅受益于全球史无前例AI算力洪流所带来的近乎“无止境”存储需求,主要逻辑在于“星际之门”等超大规模AI数据中心对于希捷数据中心级别nearline HDD(即近线HDD)与高性能SSD的炸裂式扩张需求。

野村最新的判断显示,该机构重申这一轮“存储芯片超级周期”至少持续到2027年结束,且野村在研报中明确写到“有意义的供给增加最早在2028年”。报告中反复强调存储芯片以及HDD/SSD存储组件的产能扩产并非“说扩就扩”,涉及绿地/褐地/定制化半导体设备升级计划节奏。以SK海力士为例,野村直接把产能约束精确到洁净室长周期/晶圆产能、先进制程升级带来的良率与周期时间大幅延后变化、以及海外芯片工厂建设/升级受限等层面,从而推导出供给上行更慢且缺口持续时间更久。

花旗集团的分析师们在其最新的展望中,展现了比野村证券更为激进的看涨姿态。分析师认为,受AI Agent(即AI智能体代理式工作流)普及和AI CPU内存需求激增的驱动,存储芯片价格将在2026年出现失控式上涨。花旗的分析师们将2026年DRAM的平均售价(ASP)涨幅预期从原本的53%暴力上调至88%,NAND的涨幅预期从44%上调至74%。

花旗的分析师们预计,受AI训练和推理需求的双重推动,2026年服务器DRAM的ASP将同比暴涨144%(此前预测为+91%);以主流产品64GB DDR5 RDIMM为例,花旗预测其价格将在2026年第一季度达到620美元,环比增长38%,远高于此前预测的518美元。在NAND领域,花旗的预测同样激进,将2026年的ASP增长预期从+44%上调至+74%;其中,企业级SSD的ASP预计将同比增长87%。在花旗的分析师们看来,存储芯片市场将进入一个极其剧烈的卖方市场,定价权将完全掌握在三星、SK海力士以及美光、闪迪等存储巨头手中。

编辑︱林木