《星岛》见习记者 钟凯 深圳报道

面对集中到期的债务压力,万科正寻求通过债券展期化解流动性风险。

12月5日,交通银行以召集人身份发布公告,为稳妥推进债券本息兑付工作,该行拟于12月22日召开“22万科MTN005”持有人会议,审议该笔37亿元债券展期事宜。该债券票面利率3%,原定本金兑付日为2025年12月28日。

▲“22万科MTN005”召开会议截图

这也是近期寻求展期的第二笔公开债券。此前11月26日,浦发银行已公告拟召开“22万科MTN004”持有人会议审议展期相关事项,该笔债券余额20亿元,利率3%,原本金兑付日为2025年12月15日。两笔债券合计规模达57亿元,均集中于12月到期,凸显万科短期债务偿付压力。

然而,债券展期的推进并非一帆风顺,核心仍在于债权人与万科的方案博弈。

以“22万科MTN004”为例,最初的展期方案为递延一年偿付本金及利息,票面利率维持3%且无分期安排。这一方案并不及预期,按照此前流传的版本,万科将在8个月内分3期偿还本金,但该方案此后被撤回,由此引发了万科境内外存续债报价进一步走低。

12月2日,据彭博报道,数位债权人明确表示将反对“22万科MTN004”推迟偿付的计划。而万科的代表告诉债权人,由于需要保留现金以完成住宅项目并交付,方案条款的改进空间不大。双方也陷入了持续博弈的状态。

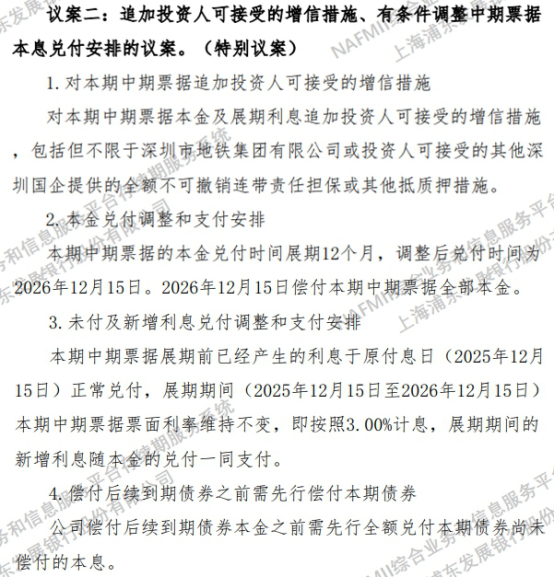

直到12月5日,浦发银行更新公告披露“22万科MTN004”调整后方案。《星岛》查询,该方案主要追加了投资人可接受的增信措施,包括但不限于深铁集团或其他深圳国企提供担保,债券已产生利息须于2025年12月15日正常兑付;同时,展期期间的新增利息随本金一同于2026年12月15日兑付,且顺序须优于其他到期债券。

▲“22万科MTN004”调整后方案截图

不过,调整后的方案仍未上浮票面利率,也未设置本金分期兑付安排,整体改进幅度有限。考虑到目前方案仍需多方磋商,最终展期条款仍有待揭晓。

除此以外,万科的展期事宜已引发国际信用评级机构的密切关注。11月28日,标普将万科的信用评级下调至“CCC-”,认为万科当前的债务履行存在违约或陷入困境性重组的风险,将万科列入负面观察名单;12月2日,惠誉也宣布将万科的长期外币及本币发行人违约评级“CCC-”,以及其全资子公司万科香港长期IDR“CCC-”,列入负面评级观察名单。

惠誉指出,万科面临2025年12月约60亿元的资本市场债务到期,以及2026年另外约120亿元到期。若无股东进一步支持,公司可能无法偿还这些到期债务。而即使计入资产出售收益,万科在2025年及2026年的自由现金流仍将为负。

需要注意的是,万科此次债券展期,发生于网传相关部门指示按“市场化导向”处理其债务的大背景下,这一导向意味着国企对参股房企支持意愿分化,政策资源也更倾向于高质量发展领域,而非兜底沉淀资产。在此前提下,万科化解债务风险除了债务削减外,还更应依赖于资产出清。

根据最新市场消息,万科正寻求出售上海陆家嘴核心商业体“滨江万科中心”,报价在20亿元左右。此前该公司还对外表示,已全部出售所持贝壳的股票。

编辑︱林木