《星岛》见习记者 洪雨欣 深圳报道

2026年3月初,固力发集团股份有限公司(以下简称“固力发”)宣布,经过近三年申报,经浙江省工业和信息化主管部门推荐和专家的审核,集团近期已入选“2025年国家级绿色工厂”。与此同时,该公司向资本市场的冲刺也在持续推进,近期刚完成首轮审核问询函的回复更新。

时间回溯至2025年最后一天,固力发向北交所更新首轮审核问询函回复文件,就市场关注的销售费用会计处理、电网客户依赖、业绩持续性、研发投入与员工薪酬等关键问题作出详细说明。

固力发的上市之路并非一帆风顺。

公开资料显示,固力发曾于2021年申报上交所主板IPO(A04839.SH),后于2022年4月终止该次IPO进程。2024年10月17日,固力发向浙江证监局提交了向不特定合格投资者公开发行股票并在北交所上市辅导备案材料(A06756.BJ),开启新一轮辅导,于2025年6月9日通过上市辅导验收。

官网信息显示,固力发成立于2001年4月2日,是专业从事输配电设备研发制造的股份制企业,现有员工550人,总部位于浙江省温州市,法定代表人郑巨州。公司曾获评高新技术企业、专精特新中小企业等,目前拥有有效专利130多项,业务覆盖电力、轨道交通、新能源等领域,为国家电网公司、南方电网公司、中铁电气化等企业的长期供应商。

招股书披露,截至2025年3月31日,公司资产总额为10.65亿元,负债总额为2.87亿元;2023至2025年三季度,公司营业收入分别为8.82亿元、9.97亿元和7.56亿元,净利润分别为0.85亿元、1.17亿元和0.88亿元。

拓展费计入营业成本

天健会计师事务所披露的《审核问询函回复》(以下简称《回复》)中提到,固力发曾将合作拓展费计入营业成本,导致拓展模式毛利率显著低于其他模式。

根据《回复》,固力发除自主直销外,还通过合作拓展及代理直销模式销售产品。2022年至2024年,合作拓展模式收入占比分别为25.01%、27.55%和27.93%,代理直销模式收入占比分别为14.45%、14.43%和9.94%。

数据显示,2022年至2024年,固力发通过“合作拓展模式”实现的收入分别为1.8亿元、2.3亿元和2.8亿元。这种模式的核心在于公司依赖外部拓展商获取订单,并支付高额服务费。各期拓展费率分别高达25.66%、28.25%和27.84%,这意味着,固力发每通过合作伙伴拿下一份100万元的电网合同,约有28万元需作为服务酬劳支付给拓展商。

争议的核心在于会计处理。业内人士分析,在A股电力设备行业,此类渠道开拓费用通常被计入“销售费用”,而固力发则将其归类为“营业成本”中的合同履约成本。

这一处理方式直接导致了两个显著的财务特征:

首先是销售费用率偏低:2024年固力发账面销售费用率仅为5.22%,远低于同行业水平。若将7693.2万元拓展费还原至销售费用,其销售费用率将调整至约12.9%,显示出公司对渠道投入的高度依赖。

其次是拓展模式毛利率被压低:由于近三成的收入直接作为成本扣除,拓展模式下的毛利率比自主直销模式低了近10%—15%。

天健会计师事务所在回复中称,针对合作拓展模式的会计处理,经固力发第三届董事会第九次会议审议批准,公司将报告期内的合作拓展费由营业成本改列至销售费用,并对前期会计差错进行更正。

三年四次质量违规

固力发的业绩高度依赖电网系统。《回复》中指出,发行人前五大客户中电网类公司的销售占比分别为44.96%、53.44%和57.52%,其中对国家电网销售占比分别为30.77%、37.23%和34.94%,对南方电网销售占比分别为11.31%、14.42%和21.19%。

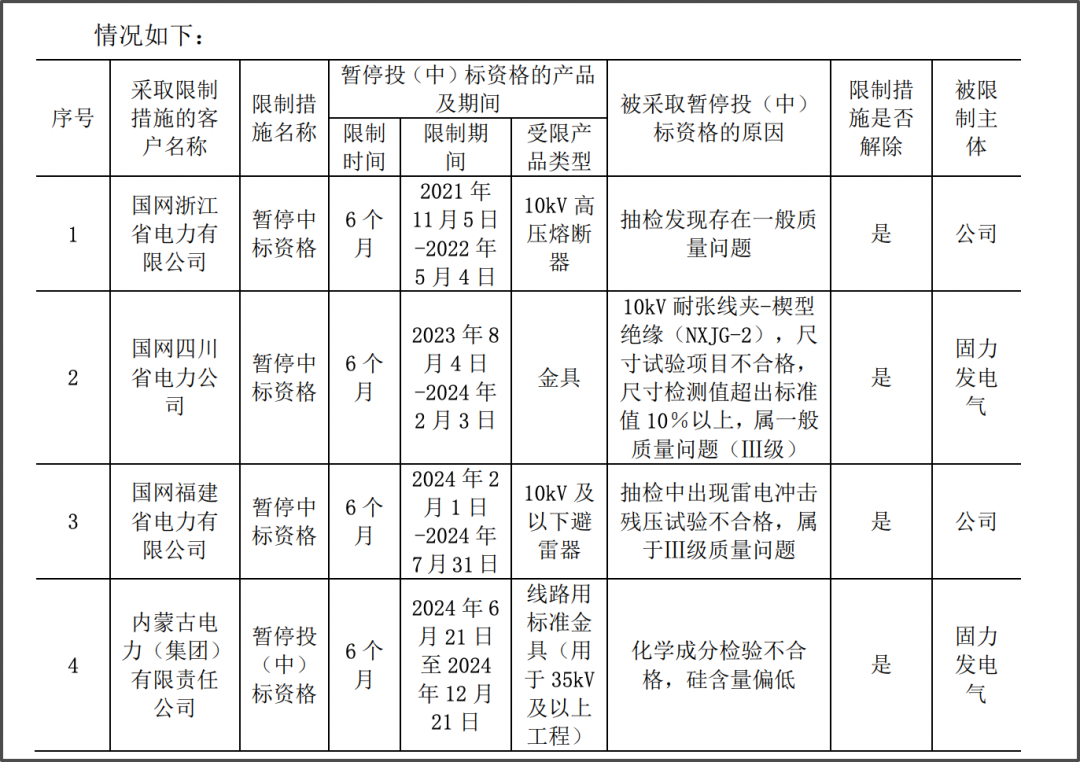

然而在高度依赖之下,公司的产品质量问题却频频出现。《回复》中显示,短短三年内,固力发在浙江、四川、福建、内蒙古等多个核心省级辖区内,四次因产品质量问题收到电网公司的违规通报,甚至遭遇暂停中标的处罚:

2021年11月至2022年5月:因高压熔断器问题,被国网浙江处罚;

2023年8月至2024年2月:因金具尺寸试验不合格,被国网四川暂停中标6个月;

2024年2月至7月:因避雷器冲击残压试验不合格,被国网福建暂停中标6个月;

2024年6月至12月:因标准金具化学成分(硅含量)不合格,被内蒙古电网暂停中标6个月。

▲电网公司通报不良情况,来源:问询函回复

固力发回复表示,公司在电网客户中拥有较稳定的市场份额,多年来保持了长期稳定的合作关系。多年以来,公司持续符合电网公司对供应商的相关要求,并设立了品质部,全权负责执行质量控制体系的运转。

四年分红1.2亿超研发

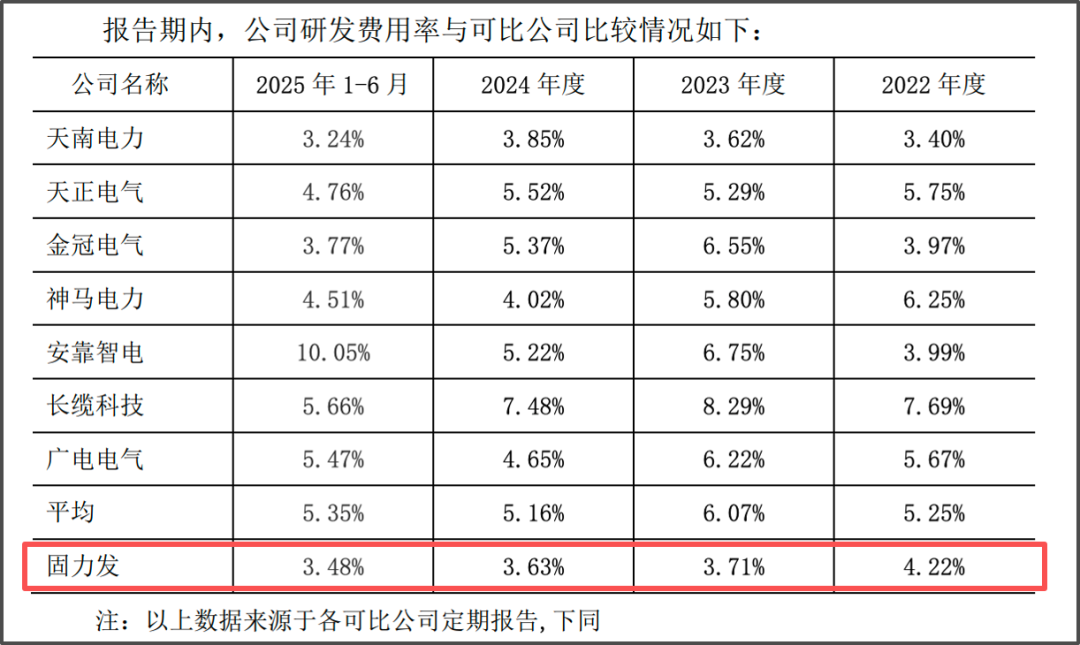

在研发方面,固力发的投入强度呈持续下降趋势,且研发团队结构存在明显短板。数据显示,2022—2024年该公司的研发总支出分别为3046.13 万元、3277.56 万元和 3615.43 万元。

《回复》指出,固力发的研发投入占比已连续三年下滑:从2022年的4.2%降至2023年的3.9%,2024年进一步降至3.6%,低于可比公司均值。主要原因系研发人员规模相对较小,总体职工薪酬水平相对较低。

▲研发费用率与可比公司比较情况,来源:问询函回复

此外,研发人员的构成也未能支撑起固力发的“高科技”叙事。《回复》中表示,公司研发人员学历偏低,大专以下学历的研发人员占比为38.84%,主要看重相关经验。截至2025年上半年,固力发本科及以上学历的研发人员占比仅23.97%。

固力发表示,公司在提升产品的节能降耗、安全高效等性能方面具有较强的自主研发能力,且公司研发人员的研发工作多依赖产品工艺和安装运维等方面的经验,目前已聘请外部专家开展技术指导和培训。

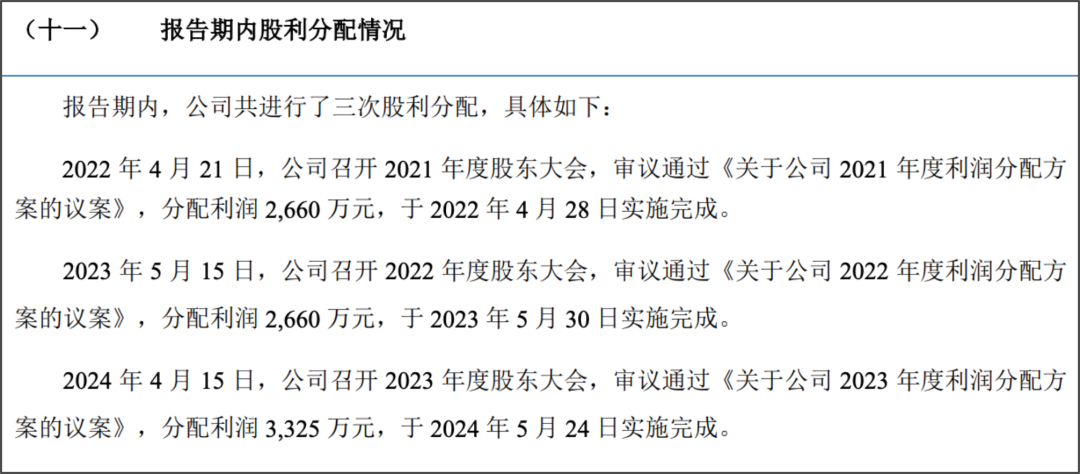

研发低投入的同时,固力发却在报告期内进行了大额的现金分红。招股书显示,2022年4月至2024年4月,公司分别分派现金2660万元、2660万元和3325万元。值得注意的是,2025年4月29日,距离其递交北交所IPO申报材料仅月余,固力发仍决定再次现金分红3325万元。

▲来源:招股书

据《星岛》统计,固力发累计向股东分派现金约1.2亿元,这一金额甚至超过了2022—2024年的研发总支出(约9939.12万元)。

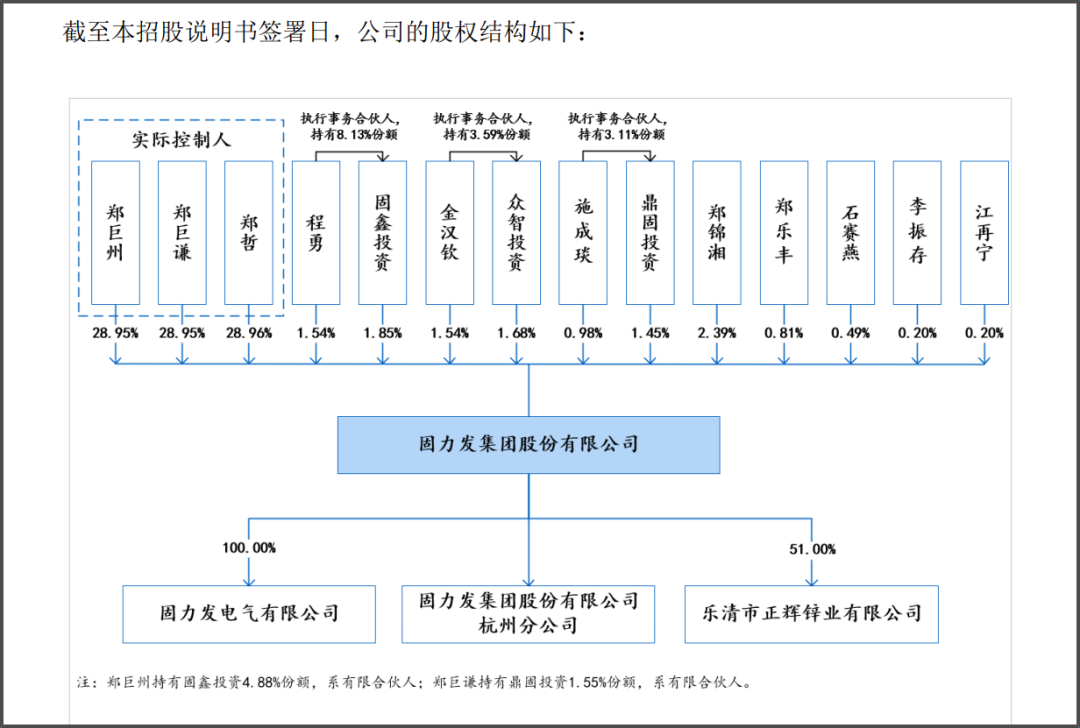

股权结构显示,郑巨州、郑巨谦、郑哲分别直接持有固力发28.95%、28.95%以及28.96%的股权,三人直接、间接合计持有固力发86.98%的股权。郑巨州、郑巨谦、郑哲三人为亲兄弟关系。

▲来源:招股书

随着问询回复的提交,固力发的IPO进程进入了新的阶段。然而,渠道模式的合规性、大客户依赖下的质量风险以及创新能力的疑虑,仍是横亘在其上市之路上的三道难关。监管层的后续审核及市场的反应,将最终决定这家老牌输配电企业能否成功登陆资本市场。

更多优质产业新闻请扫码关注“星岛产研”微信公众号获取

编辑︱胡影雅